Financier

Lån fra 25 000 – 600 000 kr

- Eff rente: 6,86 – 26,9 %

- En del av Motty

- Eksempel: Låner du 120 000 kr over 5 år koster det 43 620 kr hvis den effektive renten er 13,85 %. Det betyr at samlet lånebeløp for disse 5 årene er 163.620 kroner.

Motty

Søk forbrukslån inntil 600 000 kr

- Eff. rente: 6,86 – 26,9%

- Enkel søknad på nett

- Behandler din lånesøknad raskt og gratis

- Eksempel: 100 000 kr over 5 år Effektiv rente: 14,15 % Kost: 37 120 kr Total kost: 137 120 kr

Uno Finans

Finner det billigste forbrukslånet

- Eff. rente: 5,01 – 24,4%

- Forbrukslån uten betingelser opptil 600 000 kr

- Gratis og uforpliktende

- Eksempel: Nominell rente 11.39%, effektiv rente 12.71%, 150 000kr, o/5 år, kostnad 49 237. Totalt 199 237

Hvordan få forbrukslån: Mange banker og låneformidlere tilbyr forbrukslån. Forbrukslån er et lån du raskt kan få da det ikke er krav om sikkerhet. For eksempel betyr dette at du ikke trenger å få verditakst av huset og legge ved søknaden.

Når søknaden er godkjent av både du og banken blir hele lånebeløpet betalt inn på kontoen din. Et forbrukslån kan du bruke til hva du vil. Banken stiller ikke krav på på hva du får lov å bruke pengene til.

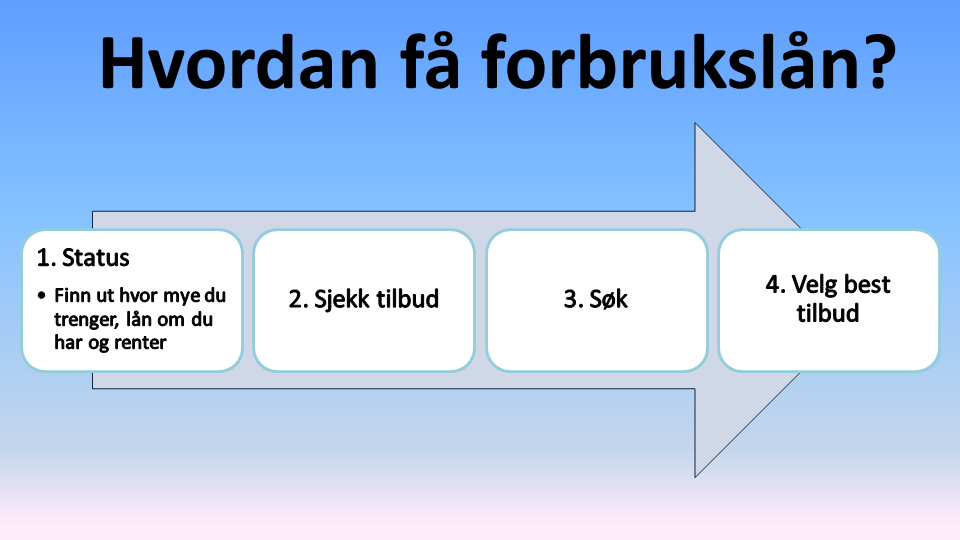

0. Hvordan få forbrukslån?

Hvordan få forbrukslån?: Å søke forbrukslån er en prosess som består av fire trinn. Første steg er å kartlegge status og få økonomisk oversikt. Når du så vet hvor mye penger du trenger, er steg to å sjekke dine lånemuligheter på nett.

Det nest siste trinnet består av å søke låneformidleren eller banken om lån. Dette kan hos de fleste banker skje digitalt. I steg fire som er det siste trinnet får du svar på søknaden. Har du sendt via en låneformidler får du kanskje flere tilbud. Synes du noen av tilbudene er bra, velger du best tilbud og får pengene overført til kontoen din.

1. Lånestatus

Lånestatus: Start med å få en oversikt om hvor mye penger du trenger. Ha i bakhodet at i tillegg til selve beløpet du ønsker, må også renter og kostnader betales tilbake. Av den grunn kan det også lønne seg å tenke over hvor mye du kan klare å betale i måneden.

Du kan sjekke hva lånet vil koste med lånekalkulatoren. Og lag gjerne et budsjett. Få en oversikt over inntekter inn, hva som går ut og hvor mye som er igjen slik at du er helt sikker på at det er penger å leve greit for når alt er betalt.

Tips: Du kan logge deg inn på Gjeldsregisteret gratis. Her finner du en oversikt over hva som er registrert på deg av forbrukslån og også kredittkort. Har du for eksempel kredittkort som ikke er i bruk, er kredittbeløpet likevel registrert på deg. Sletter du kreditten kan dette gjøre deg mer låneattraktiv. På Gjeldsregister innsyn finner du mer informasjon.

2. Sjekk tilbud og effektiv rente

Sjekk tilbud og effektiv rente: Før du søker på det første og beste forbrukslånet du finner på nettet, bør du sjekke hva slags tilbud du kan få. Ulike banker har varierende kriterier for hvem de godkjenner som lånekunder. Har du allerede et godt forhold til banken din, kan du undersøke dine muligheter der. En bank som kjenner deg vil kanskje gi deg bedre tilbud enn ukjente.

Bankene har kriterier du må matche før de låner deg penger. Søker du forbrukslån hos en bank der du er en 100% match øker det muligheten for å få penger. Derimot kan det være vanskeligere å få lån om du ikke oppfyller ett eller flere av bankens kriterier. Eksempler på lånekriterier kan være alder, inntekt, statsborgerskap, i fast jobb, kundeforhold, og betalingsanmerkninger.

Når du sammenlikner lån, vil du kanskje se to renter. Den ene er kalt nominell, mens den andre heter effektiv rente. Den effektive renten inneholder både den nominelle og inkluderer alle gebyr og kostnader. Bankene plikter å oppgi effektiv rente.

Om du ikke du finner rentekostnaden kan du be om å få den. Når du vet den effektive renten kan du beregne totalt hvor mye lånet faktisk vil koste deg. Lavere effektiv rente gir lavere total kostnad.

3. Søk forbrukslån digitalt

Søk forbrukslån digitalt: De fleste bankene tilbyr deg å søke forbrukslån digitalt. Går du på hjemmesiden til banken vil du finne søknadsskjema der slik at du kan søke elektronisk.

Du fyller ut kolonnene i skjemaet, og legger ved etterspurt informasjon. For eksempel kan dette være de tre siste lønnslippene og årsinntekt (selvangivelsen).

Du kan enten søke forbrukslån hos for eksempel din lokale bank eller andre banker. Eller du kan søke hos en låneformidler som ofte har samarbeid med alt fra 1-20 banker og låneformidlere. Noen ganger kan tredjeparten ha enda flere partnere.

Du kan også gjøre som Ole Brumm og velge begge deler. Det koster ikke noe å sende flere søknader. Derimot kan det gjøre at du får et bedre lån med bedre betingelser og lavere effektiv rente.

4. Velg best forbrukslån

Velg best forbrukslån: Når du har mottatt lånetilbudene og eventuelt avslag har du oversikt. Da kan du sammenlige effektiv rente, lånekostnader og . velge best forbrukslån. Dermed gjenstår godkjenningen av lånet.

Ofte kan du signere elektronisk med Bank ID. Da kan du sitte på hytta, i utlandet eller hvor enn du er i verden og godkjenne søknaden. Og du slipper å ha tilgang til en printer for å skrive ut papirene for signering.

Hvordan få forbrukslån pengene: Når lånet er signert, vil du motta pengene på din konto. Når du fyller ut søknaden oppgir du kontoen du vil ha pengene overført til. Utbetalingen skjer automatisk. Med andre ord skjer alt elektronisk.

Du er ikke nødt til å takke ja til tilbudet. Tilbudet er uforpliktende. Om du i mellomtiden har funnet andre løsninger på å få penger, så koster det ikke noe å si nei. Eller det kan være at du ser at det blir for dyrt rett og slett.

Eller det kan være at du fikk forskudd på lønn, feriepengene kom, uventet arv, bostøtte fra Husbanken, skattepengen er kommet, du økte boliglånet til langt lavere rente, eller har lånt penger av familie eller venner. Eller kanskje solgt ting på finn eller annet. Uansett årsak kan du takke nei til tilbudet/tilbudene uten at det koster deg noe.

Om andre løsninger ikke er på plass og forbrukslån er tingen, så tilbyr blant annet Motty forbrukslån inntil 600 000 kr. Med en søknad blir du vurdert av mange banker og det beste tilbudet blir gitt deg. Motty aksepterer også betalingsanmerkninger.

Motty

Søk forbrukslån inntil 600 000 kr

- Eff. rente: 6,86 – 26,9%

- Enkel søknad på nett

- Behandler din lånesøknad raskt og gratis

- Eksempel: 100 000 kr over 5 år Effektiv rente: 14,15 % Kost: 37 120 kr Total kost: 137 120 kr