Spare penger: Lurer du på hvordan du kan spare penger? Har du tenkt på hvor deilig det hadde vært og bare hatt bare litt mer penger å rutte med i hverdagen? Undrer du deg på hvordan få dette til? Nedenfor finner du tips som kan inspirere deg til å komme i gang med å spare penger.

Publisert: 21.8.2020/sist editert 10.2.2022 av Låneoversikten/YB

Du har kanskje opplevd at du skulle hatt litt mer penger til overs når alle regningene var betalt. Å kunne klare å spare penger i hverdagen er noe som opptar mange. I skrivende stund søkes det hver måned i norske google 880 ganger på søkefrasen ¨hvordan spare penger¨.

I denne artikkelen har Låneoversikten samlet sammen sparetips funnet ved google søk samt forfatterens egne erfaringer med periodevis stram økonomi. Forhåpentligvis kan sparetipsene være til nytte for deg, eller noen du kjenner.

Følgende verktøy ble brukt i kartleggingen:

- søkemotor: google.no

- nettleser: Chrome

- lokasjon: Norge

- språk: norsk

- operativsystem: Windows 10

Sammendrag

Kort oppsummert dreier denne artikkelen seg om tips på hvordan du kan øke pengene som kommer inn, forslag på å spare penger ved å redusere beløpet av pengene som går ut, samt sikre at mest mulig penger blir igjen når alle utgiftene er dekket.

Det er lettere å spare om du har økonomisk oversikt. Derfor er første del i denne artikkelen viet til budsjett inkludert budsjett privatøkonomi mal.

Lån er ofte den største utgiften i et husholdningsbudsjett. Av den grunn handler del to om hvordan du kan spare penger på å refinansiere eller samle gjelden din for å redusere lånekostnadene.

I del tre blir det gitt tips på hvordan du kan øke inntekten. Siste del ser på diverse måter du i hverdagen kan spare penger, inkludert å redusere mat kostnadene.

1. Hvordan sette opp et budsjett for å spare penger?

Med å få oversikt over din økonomiske situasjon, får du kontroll. Dermed blir det lettere å planlegge økonomien. For å få økonomisk lånestatus anbefaler Finansportalen[1] at du lager en låneoversikt. Tar du og skriver opp totalt lånebeløp, renter og avdrag, samt eventuelt gebyr til dem du skylder får du en nyttig oversikt over din økonomiske lånestatus.

Med å ha laget en oversikt over lån, og eventuelt kredittkort og annen forbruksgjeld har du kommet godt i gang med å få oversikt over dine utgifter.

For å få total oversikt over din økonomi må også dine andre utgifter utenom lån kartlegges samt inntekten må inn i regnestykket. Med andre ord så må utgifter som mat, mobil, strøm, bensin og lignende samt inntekter som lønn, pensjon, stipend, dagpenger, utleie inntekt, barnebidrag også kartlegges.

Å samle alle inntektene og utgiftene inkludert lånet i et felles budsjett kan hjelpe deg å få total oversikt over din personlige økonomi. Men oversikt og kontroll er det lettere å spare penger for du ser hvor mye penger som går hvor, og kan lettere ta de rette sparegrepene.

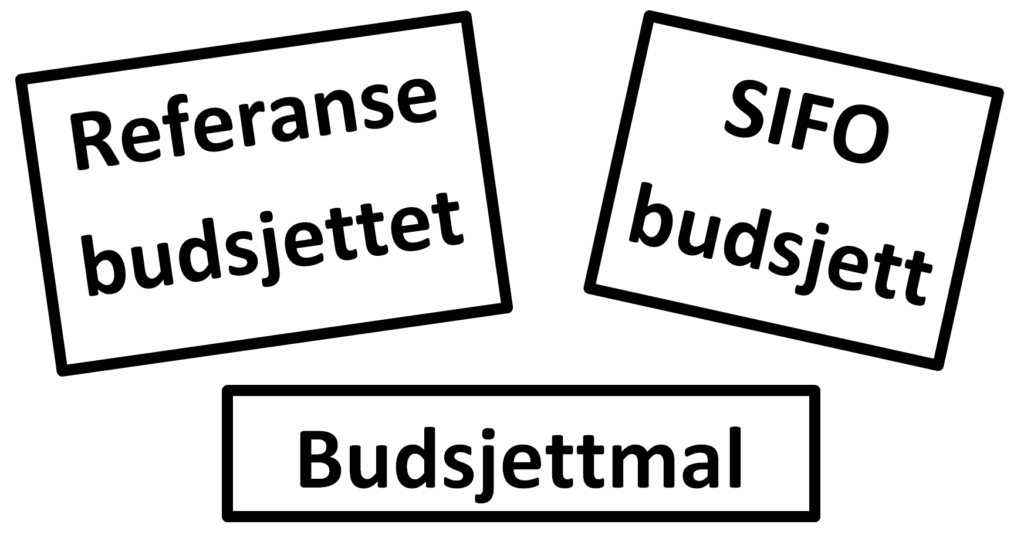

1.1 SIFO budsjett

Folk flest har ulike inntekter og utgifter. Best oversikt over din økonomi får du ved å lage ditt eget budsjett. Om det ikke er ønskelig, eller om du ønsker å få greie på hva som regnes som veiledende kostnader, har Forbruksforskningsinstituttet (SIFO) laget en budsjettveiledning som du kan finne på nettet.

Budsjettet SIFO[2] har laget kalles referansebudsjettet. I SIFO sitt budsjett er det lagt inn alminnelige utgifter. På SIFO sin kalkulator for forbruksutgifter fyller du inn kjønn, alder for hver person i husstander. I tillegg må du fylle inn brutto årsinntekt samt antall biler i husstander. Etter å ha trykket på ¨Vis resultat¨ får du en utregning med oversikt over stipulert månedlige utgifter for husholdningen.

SIFO budsjett Excel: Foretrekker du heller å laste ned oversikten og for eksempel lage ¨Matbudsjett for 2 voksne SIFO¨ så har de også budsjettet i Excel for nedlastning.

1.2 Budsjettmaler

Selv om du har oversikt over lån samt anslag på alminnelige utgifter fra SIFO budsjettet, gir ikke dette det totale bildet. Inntekter og dine faktiske utgifter må også inn i oversikten for å få total økonomisk oversikt.

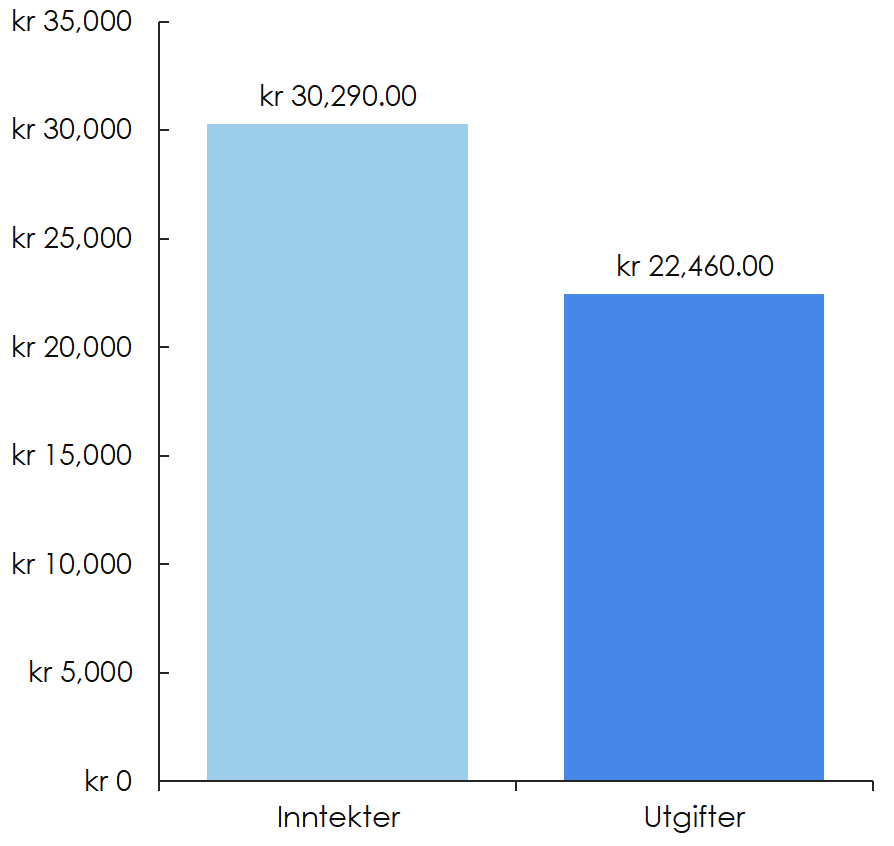

Det finnes gratis budsjettmaler på Internett du kan laste ned for å få oversikt over din økonomiske situasjon. Budsjettmalen enkelt budsjett[3] fra Microsoft Office er gratis å laste ned og enkelt å bruke om du har Office. Det er tre ark i budsjettet. Det første arket viser sammendrag og en oversiktlig tabell over inntekter og utgifter. Eksemplet på den visuelle fremstillingen er vist i bildet ovenfor. På ark nr. to fyller du inntektene. På det siste arket fyller du ut utgiftene.

Budsjettmalen kommer ferdig fylt ut med forslag. Når du trykker på ¨Aktiv redigering¨ på toppen, kan du endre de ferdigfylte tallene og radene slik at budsjettet kan tilpasses din økonomi. Det finnes også budsjettmal familie.

Om du ikke har Excel hos Microsoft Office, kan du gratis bruke Google sine regneark.

Foretrekker du å sitte med kalkulator og lage budsjettet selv enten i Excel eller på papir, så gjenstår det samme prinsippet. Inntekter og utgifter må kartlegges. Videre må utgifter trekkes fra inntektene. Uansett fremgangsmåte vil du dermed har du oversikt over din økonomiske situasjon og kan lettere se hvor du kan spare penger.

1.3 Budsjettapp

© Låneoversikten

I tillegg til ferdiglagde budsjettmaler på nettet og budsjett du kan lage selv enten på PC eller på papir som i budsjett privatøkonomi luksusfellen finnes det budsjettapper. Sette opp budsjett app og få økonomisk oversikt finnes både på App Store og på Google Play.

Noen apper er gratis, mens andre må du betale for. Skattebetalerforeningen[4] lister opp to apper som basert på omtale andre folk liker å bruke:

- You Need a Budget (YNAB Norge): Appens formål er å hjelpe deg å få kontroll på dine penger. I skrivende stund er det gratis å bruke appen de første 34 dagene. Et års abonnement koster kr. 849, mens månedsabonnementet er på kr. 129. Appen er tilgjengelig både på App Store og på Google Play.

Gjennomsnittlig kundevurdering (App Store): 4,7 ut av fem basert på 89 omtaler. - Monefy: Appen er laget for å gi deg en bedre måte å holde oversikt over utgiftene. Økonomihjelperen er gratis å laste ned. I tillegg tilbys en Pro versjon som koster kr. 33. Akkurat som YNAB, er også Monefy tilgjengelig både for iPhone samt Android brukere.

Gjennomsnittlig kundevurdering (App Store): 4,6 ut av fem basert på 65 omtaler.

© Låneoversikten

Buddy appen er utviklet for å hjelpe deg å sette opp et budsjett samt enkelt gi et sammendrag over din økonomi. Du kan visuelt se dine utgifter og inntekter. Buddy kan også brukes for opptil seks personer enten det er familie eller en gruppe. Den er gratis å laste ned. Pro versjonen koster kr. 55 i måneden, eventuelt kr. 399 i året.[5] I motsetning til YNAB og Monefy, er Buddy kun tilgjengelig for Apple brukere.

Gjennomsnittlig kundevurdering (App Store): 4,5 ut av fem basert på 390 omtaler.

YNAB, Monefy, og Buddy er kun et fåtall av alle budsjettappene som eksisterer for app brukere. Liker du ikke apper, men ønsker å bruke telefonen for budsjettoversikten, kan du alternativt laste ned Google sine regneark på telefonen.

1.4 Budsjett familie

Kilde: Familiebudsjett Microsoft Office Excel.[6]

Spare penger husholdning: Å lage et budsjett enten du er en person eller flere dreier seg i utgangspunktet om det samme. Du må finne en måte som passer for deg slik at du får oversikt over penger inn, hvor mye penger som går ut, og hva som blir igjen.

En husholdning kan lage et familiebudsjett med verktøyene nevnt ovenfor. Både forslaget fra Finansportalen med å lage en låneoversikt, fylle ut SIFO sitt referansebudsjett, bruke budsjettmaler fra Microsoft eller Google regneark, eller bruke apper som Buddy for familie kan alt hjelpe til å lage budsjett for en familie.

Excel budsjett husholdning: I tillegg er det laget tilpasset budsjettmaler for familie. For eksempel tilbyr Microsoft Office Excel budsjettmal for familie som ikke koster noe å bruke om du har programvaren.[6] Med malen for familiebudsjett kan du føre inn inntektene og utgiftene til husholdningen for hver måned.

Budsjettmalen kommer ferdig fylt ut med forslag som kan redigeres. Alt er samlet på samme regneark og viser budsjett pr. måned samt totalt for hele året. På toppen av arket vises en graf som oppsummerer tilgjengelig beløp. Har du ikke Office, kan Google regneark brukes gratis.

Bankene tilbyr også apper som skal hjelpe en familie å få oversikt over økonomien. Om du sjekker med din bank, kan det være banken har verktøy som kan bistå familien.

For eksempel har Sparebank 1 laget en budsjett barneapp som heter SPINK. Det er krav om at barnet må være kunde hos banken samt har bankkort via Sparebank 1. Appen kan lastes ned både fra App Store og Google Play. SPINK appen har noe lavere kundetilfredshet enn budsjettappene nevnt tidligere i denne artikkelen.

Gjennomsnittlig kundevurdering (App Store): 4,2 ut av 5 basert på 89 omtaler.

På Sparebank 1 sin nettside[7] kan du lese en inspirerende historie om Isabella som ble gjerrig da hun fikk SPINK appen. Ifølge artikkelen har hun lært seg å spare og får nå ukelønnen rett inn på kontoen sin.

1.5 Luksusfellen budsjett mal

© Låneoversikten

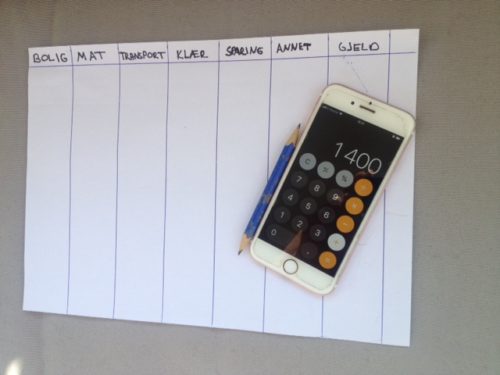

Luksusfellen tavle: Den kjente TV3 serien Luksusfellen[8] produsert av Rubicon TV besøker vanlige mennesker hjemme hos seg selv som har fått problemer med å få endene til å møtes. Om du har sett på programmet, har du sikkert notert deg at programlederne lager en oversikt over forbruket til deltakerne på Luksusfellen budsjettavle.

Enten du er en eller flere i husholdningen lar det seg enkelt gjøre å kopiere Luksusfellens budsjettavle. Har du en tavle kan du bruke den. Eller du kan ganske enkelt bruke ett ark eller tape sammen flere ark om du trenger mer plass å skrive på.

Videre fører du opp de kolonnene du ønsker å bruke. Søk gjerne inspirasjon fra Luksusfellen sin budsjettavle. Du trenger ikke bruke penger som de gjør i tv-programmet. For eksempel kan du fylle inn beløp med blyant. Dette er lett å viske vekk igjen om du må korrigere. Alternativt kan du bruke Post-it lapper. Luksusfellen budsjett app finnes dessverre ikke.

Eksempler på budsjettkolonner brukt på Luksusfellen budsjettavle:

- bolig

- mat

- transport

- klær

- sparing

- gjeld

- reise

- annet

- sløsing

Finner du frem kalkulatoren kan du summere pr. kolonne nederst på arket eller tavla. Da har du laget en oversikt over din økonomiske status i kjent budsjett luksusfellen stil. Dermed blir det lettere å ta grep for å spare penger samt få bedre kontroll på økonomien.

2. Hvordan spare penger med å refinansiere?

© Låneoversikten

Wikipedia[9] skriver følgende om å refinansiere:

Refinansiering er en prosess hvor man erstatter eksisterende gjeld med et nytt lån.

Formålet med å refinansiere er å få bedre betingelser på det nye lånet sammenlignet med det gamle.

Blant annet kan følgende årsaker gjøre at du ønsker å reforhandle gjelden din:

- Få bedre betingelser

- lavere rente

- forlenge nedbetalingsperioden

- Samle sammen smågjeld til et hovedlån

- en regning i stedet for flere

- spare termingebyr utgifter

- Tilgang til penger

- pusse opp

- hjelpe barn med boligkjøp

- Bytte fra flytende rente til fastrentelån

- Bytte bank

- Bedre kontroll over økonomien

Lånetypen du ønsker kan være både med eller uten sikrede verdier, som for eksempel:

- Refinansiere med sikkerhet:

- boliglån

- billån

- hyttelån

- samle usikker gjeld i sikret bolig lån

- Refinansiere uten sikkerhet:

- forbrukslån

- smålån

- mikrolån

Enten du har gjeld med eller uten sikkerhet, kan det være mange penger å spare på å forbedre vilkårene.

Det fins ulike måter å spare penger på med produktene ovenfor. Har du en låneoversikt som tidligere nevnt i seksjon 1. Hvordan sette opp et budsjett for å spare penger? har du full oversikt over hvor mye du skylder og hvilke renter og avdrag du betaler i måneden.

Deretter er det om å gjøre å få låna med verst betingelser refinansiert inn i et nytt og bedre lån. Med bedre betingelser, som vanligvis betyr lavere rente, blir det lettere å betale raskere ned på lånet, gjøre bedre innkjøp, og spare penger i hverdagen.

Tips:

Det kan lønne seg å sjekke tilbud fra flere banker, og/eller lånemeglere som samarbeider med flere banker, slik at du kan sammenligne flere lånetilbud for å få best mulige vilkår.

2.1 Refinansiere boliglånet

Den største utgiften og det største lånet for mange er boliglånet. Derfor kan det lett bli mest penger å spare for en husholdning på å forbedre vilkårene på dette lånet.

Forbrukerrådet har laget en portal som heter Finansportalen[10]. Her kan du sjekke ditt boliglån med andre bankers boliglån. På nettsiden skriver du inn lånebeløpet og boligverdien, samt nedbetalingstid og alder. Videre trykker du ¨Vis alle lån¨. Da får du opp en liste over banker som tilbyr lån innenfor de betingelsene du valgte. Dermed kan du sammenligne og se om det finnes andre banker som har bedre betingelser for deg.

Det er også mulig å sette opp flere søkefiltre på høyre side av nettportalen. Søkeresultatet kan finjusteres ved å velge filtre som, for eksempel, flytende eller fastrente, lokalt eller hele landet, eller førstehjemslån.

Nedenfor følger tre boliglåneksempler tatt fra Finansportalen. Boliglåneksemplene er på 2, 4- og 6 millioner. Jo høyere lån, jo mer penger er det totalt sett å spare på å forhandle med banken eller bytte bank.

Boliglåneksempel på 2 millioner (67 % belåningsgrad):

Eksisterende vilkår: effektiv rente: 2,49 %, lånebeløp: kr. 2 000 000, boligverdi: kr. 3 000 000, nedbetalingstid: 25 år, din alder: 30 år.

Månedlig betaling: kr. 8 938

Nye vilkår på rente, ellers alle andre vilkår de samme:

effektiv rente: 2,02 %, lånebeløp: kr. 2 000 000, boligverdi: kr. 3 000 000, nedbetalingstid: 25 år, din alder: 30 år.

Ny Månedlig betaling: kr. 8 474

En rentenedgang fra 2,49 % til 2,02 %, dvs. total rentenedgang på 0,47 % gjør at du kan spare følgende:

Pr. måned: kr. 8 938-kr. 8 474 = kr. 464

Pr. år: 12 md. x kr. 464 = kr. 5 568

Boliglåneksempel på 4 millioner (67 % belåningsgrad):

Eksisterende vilkår: effektiv rente: 2,41 %, lånebeløp: kr. 4 000 000, boligverdi: kr. 6 000 000, nedbetalingstid: 25 år, din alder: 30 år.

Månedlig betaling: kr. 17 710

Nye vilkår på rente, ellers alle andre vilkår de samme:

effektiv rente: 1,91 %, lånebeløp: kr. 4 000 000, boligverdi: kr. 6 000 000, nedbetalingstid: 25 år, din alder: 30 år.

Ny Månedlig betaling: kr. 16 743

En rentenedgang fra 2,41 % til 1,91 %, dvs. total rentenedgang på 0,50 % gjør at du kan spare følgende:

Pr. måned: kr. 17 710-kr. 16 743 = kr. 967

Pr. år: 12 md. x kr. 967 = kr. 11 604

Boliglåneksempel på 6 millioner (67 % belåningsgrad):

Eksisterende vilkår: effektiv rente: 2,19 %, lånebeløp: kr. 6 000 000, boligverdi: kr. 9 000 000, nedbetalingstid: 25 år, din alder: 30 år.

Månedlig betaling: kr. 25 932

Nye vilkår på rente, ellers alle andre vilkår de samme:

effektiv rente: 1,68 %, lånebeløp: kr. 6 000 000, boligverdi: kr. 9 000 000, nedbetalingstid: 25 år, din alder: 30 år.

Ny Månedlig betaling: kr. 24 471

En rentenedgang fra 2,14 % til 1,68 %, dvs. total rentenedgang på 0,51 % gjør at du kan spare følgende:

Spart pr. måned: kr. 25 932-kr. 24 471 = kr. 1 461

Spart pr. år: 12 md. x kr. 1 461 = kr. 17 532

Låneeksemplene illustrerer at selv en liten renteendring på rundt 0,5 %, kan utgjøre en stor forskjell i budsjettet. Som du ser i eksemplene ovenfor kun du spare alt fra drøye kr. 5 000 til drøye kr. 17 000 i året på å få reforhandlet et lån til ny rente som er rundt en halv prosent lavere.

Ved å sjekke andre banks renter via Finansportalen, vet du hvordan din bank ligger an sammenlignet med andre banker. Du kan da velge å gi banken din en sjanse og kontakte dem enten via email eller ringe dem. Da gir du banken en mulighet til å møte tilbudet du har sett at andre banker kan tilby deg. Er det kun vanlig renteforbedring som banken ofte gjør om du har flytende rente, trer ikke refinansiering i kraft.

Derimot om du ikke blir enig med din bank, eller du uansett er fast bestemt på å bytte bank, betyr dette bankbytte. Det kan være smart å undersøke betingelser via flere banker slik at du sikrer deg best mulig lånetilbud.

2.1.1 Forslag på hvordan du kan gå frem for å få bedre lånebetingelser:

- Kontakt din bank:

- bankens nettside

- ring dem

Eventuelt kan du benytte deg av Finansportalens ferdige tre steg løsning. Velg lånekalkulatoren, sjekk resultatet og sammenlign via de sin nettside. Avslutt med å sende ferdig utfylt email til banken din hvor du ber om et bedre tilbud.

Kilde: Finansportalen sin hjemmeside.[11]

- Kontakt potensiell ny bank:

- bankens nettside

- ring dem

Du kan også bytte bank via Finansportalen. På siden for bankbytte fyller du ut bank og produktopplysninger, samt info om deg og kontroll opplysninger.

2.2 Refinansiere smågjeld

© Låneoversikten

Om du har smålån som er tatt opp uten sikkerhet, kan det lønne seg å sjekke hvor høy renta er da smålån ofte har høy rente. Eier du bolig og har boliglån vil mest sannsynlig huslånsrenta ligge mye lavere enn smålånsrenta.

Et alternativ for å redusere hvor mye du totalt betaler i avdrag i måneden er å samle smålåna ved å få et overordnet forbrukslån på dette med så lave betingelser som mulig. Du kan sammenligne ulike forbrukslån her.

Om du eier bolig og har boliglån, så har boliglånet mest sannsynlig lavere rente enn smålåna. Bankene belønner lån med sikkerhet, som for eksempel lån tatt med sikkerhet i en bolig. Derfor blir ofte huslånsrenter gunstigere enn andre lånerenter. For å spare mest mulig penger, kan det derfor lønne seg å undersøke muligheten for å samle smålåna i boliglånet.

Norske banker kan i utgangspunktet ikke låne ut mer enn 85 % av boligens verdi. De kan likevel gjøre et unntak om du kontakter dem. For å forbedre din økonomiske situasjon, kan du enten kontakte din bank og be om bistand, og/eller kontakte andre banker og innhente lånetilbud fra dem.

Et tredje alternativ er boligkreditt. Boligkreditt er et slags fleksibelt lån du selv bruker når du ønsker det. Boligkreditten blir tatt opp med boligen som sikkerhet. Bankene opererer med lavere belåningsgrad enn med vanlig lån. Belåningsgraden er som oftest 60 % eller lavere. Du finner bankenes lånebetingelser for boligkreditt på Finansportalen[10] ved å krysse av for ¨Ramme-/fleksilån/boligkreditt¨, og så trykke ¨Vis alle lån¨.

Enten du ønsker å refinansiere smågjeld eller boliglånet, dreier det seg om å forbedre lånebetingelsene og aller helst lånerenta. I dag kan det meste ordnes via nettet. Det er til og med egne nettbanker som Sbanken. Dermed er det mye lettere å forbedre og bytte lån enn tidligere. Spesielt i et stramt budsjett kan forbedring av lånebetingelsene for best mulig rente gi en ny økonomisk hverdag.

2.3 Samle gjeld med betalingsanmerkning

© Foto: YB

Å samle gjeld med betalingsanmerkning kan være utfordrende da det å ha betalingsanmerkning reduserer din kredittscore ovenfor banken. Om du har press på din økonomi, og har en eller flere betalingsanmerkninger samt eventuelt en historie med inkasso, er det lettere å få nei fra banken om du forsøker å få samlet gjelden din.

For å løse dette, kan du innbetale gjelden din. Om dette ikke lar seg gjøre, finnes det fortsatt muligheter til å få ryddet opp i gjelden din.

En mulighet som finnes er nisjebankene som har spesialisert seg på forbrukere med betalingsanmerkninger og inkasso saker. I tillegg bistår noen av dem deg også om du er kommet i en tvangssalg situasjon.

Omtrent hver 17 nordmann har betalingsanmerkninger[12]. Mange banker låner ikke ut til folk med betalingsanmerkninger, For dem som får avslag på lånesøknaden, kan nisjebankene hjelpe deg. Spesialistbankene sin hverdag er å bistå folk i en vanskelig økonomisk boligsituasjon.

På grunn av at disse spesialistbankene tar høyere risiko enn andre banker, er rentene ofte høyere. Likevel kan dette gi en bedre total løsning for noen. Spesielt kan det lønne seg om gjelden består av forbruksgjeld med høy rente.

For å kunne refinansiere med betalingsanmerkning, kan du bli krevd å stille opp med boligen som sikkerhet.

Prosessen med å innhente flere tilbud, starter du online ved å sende en søknad til flere banker. En annen mulighet er å benytte seg av lånemeglere som også har spesialisert seg på å hjelpe folk med betalingsanmerkning. Ved å benytte deg av lånemegler fyller du ut en søknad på nettet. Megleren tar så og sender din søknad til bankene de samarbeider med, og innhenter tilbud for deg.

Videre blir du presentert resultatet og kan selv velge hvilken bank som eventuelt blir din nye partner. Dette er en gratis tjeneste for deg da lånebehandleren din eventuell får provisjon direkte fra banken. Du bestemmer selv om du vil takke ja eller nei til tilbudet. Uansett hvilket valg du tar koster det deg ikke noe.

Nedenfor følger noen lånetilbydere som tilbyr seg å samle gjelden din selv om du har betalingsanmerkning så lenge du stiller opp med sikkerhet i din bolig. Tilbyderne er sortert basert på kundetilfredshet hos Trustpilot.[13-21]

2.3.1 Samle smågjeld hos Zen Finans AS: ¨Enestående¨ erfaringer og omtale – TrustScore 4,8 (av 5) – bolig og betalingsanmerkning:

Kilde: Trustpilot sin hjemmeside.[13]

Zen Finans låneeksempel:

Nominell rente 6,2 %, effektiv rente 6,65 % ved lån på 2 millioner over 25 år, kostnad kr. 2 033 291, totalt kr. 4 033 291

Trykk her for å lese mer på deres nettside

Zen Finans AS er et norsk selskap som ble startet på slutten av 2018 som har som visjon å hjelpe med å forbedre økonomien din. Selv om du har inkasso saker, dårlig kredittscore og har fått avslag fra flere banker, så bistår Zen Finans deg. Dette er hva de driver med, og ifølge Trustpilot sine anmeldelser gjør de en veldig god jobb på dette.

Som låneaktør samarbeider Zen Finans med flere banker. Du fyller ut en søknad via de sin nettside. Denne ene søknaden distribuerer de så videre til de sine samarbeidspartnere. Resultatet blir så presentert deg og du kan selv velge om du ønsker å benytte deg av tilbudet eller ikke. Det er gratis å bruke Zen Finans da de får kommisjon direkte fra banken.

På Trustpilot har tidligere kunder gitt dem ¨Enestående¨ tilbakemelding basert på 128 anmeldelser. Dette har resultert i TrustScore på 4,8 ut av 5, som bildet over viser.

Du kan spare penger med å få bedre betingelser ved å samle smågjeld, forbrukslån, kredittkort, billån, privat lån, mikrolån inn i boliglånet ditt fra kr. 300 000-kr. 10 000 000, med nominell rente fra 4,10 %-10,00 %. Nedbetalingstiden er fra 1-30 år. Etableringsgebyret er på maksimum kr. 950, du må minst være 21 år og ha en minimum inntekt på kr. 230 000.

Kort oppsummert, Zen Finans sitt produkt er å hjelpe folk med betalingsanmerkning med å samle gjeld, refinansiere, tvangssalg av bolig, lån med inkasso samt gir gratis tips og råd. De sin hverdag består av kunder med betalingsanmerkninger. Videre tilbyr de lavest rente av de private aktørene som presenteres nedenfor.

2.3.2 Samle smågjeld hos Finanstipset AS Finans: ¨Bra¨ erfaringer og omtale – TrustScore 4,2 (av 5) – bolig og betalingsanmerkning:

Kilde: Trustpilot sin hjemmeside.[14]

Finanstipset låneeksempel:

Effektiv rente 6,79 % ved lån på 2 millioner over 25 år, kostnad kr. 1 895 969, totalt kr. 3 895 969

Trykk her for å lese mer på deres nettside

Finanstipset er akkurat som Zen Finans et norsk aksjeselskap som tilbyr deg å samle lån via dem selv om du har betalingsanmerkning. Videre, som Zen Finans, er de også en finansieringsvirksomhet som samarbeider med flere banker slik at du ved en søknad får innhentet tilbud fra flere banker og kan sammenligne resultatet.

Finanstipset ble startet i begynnelsen av 2018 og driver med hjelp til refinansiering samt ny økonomisk start for deg med eller uten betalingsanmerkninger og inkasso. Med andre ord tar de gjerne imot din henvendelse på å samle gjeld selv med betalingsanmerkning.

På Trustpilot[14] har de mottatt 6 anmeldelser som i gjennomsnitt har resultert i kategorien ¨Bra¨. Ut av maks verdi på 5, så har de oppnådd TrustScore på 4,2.

Du kan låne fra kr. 200 000-kr. 10 000 000 av dem til nominell rente fra 4,75 %-7,50 %. Nedbetalingsperioden er 60-360 md., og du må være minimum 24 år for å kunne søke hos dem.

2.3.3 Samle smågjeld hos MyBank ASA: ¨Middels¨ erfaringer og omtale – TrustScore 2,9 (av 5) – bolig og betalingsanmerkning:

Kilde: Trustpilot sin hjemmeside.[15]

MyBank låneeksempel:

Effektiv rente 7,25 % ved lån på 2 millioner over 25 år, kostnad kr. 2 466 934, totalt kr. 4 466 934

Trykk her for å lese mer på deres nettside

I motsetning til Zen Finans og Finanstipset, så er MyBank en bank. Det vil si at de kan både låne ut penger og du kan starte sparing via dem. Som bank er de medlem i Bankenes Sikringsfond. MyBank tar imot og hjelper også deg med betalingsanmerkning og inkassosaker.

Banken har eksistert siden 2015 og er eid av, blant annet, svenske Skandinaviska Enskilda Banken AB (22,149 %), Danske Bank AS (9,988 %), og Europa Link AS (6,899 %).[16]

MyBank tilbyr folk å samle sammen gjelden sin med sikkerhet i bolig fra kr. 250 000-kr. 15 000 000. Nominell rente er fra 6,50 %-10 %. Du må være minimum 18 år for å kunne søke og nedbetalingsperioden er fra 1-360 måneder.

Sammenlignet med Zen Finans og Finanstipset så har MyBank høyere minimum rente. I tillegg er det mulig å låne fem millioner kroner mer enn hos Zen Finans og Finanstipset.

2.3.4 Samle smågjeld hos Uno Finans AS og andre: Fra ¨Enestående¨ erfaringer til ingen omtale – uten bolig og betalingsanmerkning:

© Tabell: Låneoversikten

Har du ikke bolig eller ikke ønsker å forhandle på boliglånet, så finnes det långivere som også aksepterer deg med lav kredittscore. Om du ønsker å samle smålån i et større forbrukslån for å få lavere rente, kan dette være mulig. Både Uno Finans og Loan aksepterer kunder med betalingsanmerkning.

Ifølge Trustpilot opplever kundene Uno Finans som ¨Enestående¨.[17] 171 har skrevet om sine opplevelser med Uno Finans og selskapet har oppnådd 4,8 TrustScore ut av 5. Det lot seg ikke finne noen anmeldelser på Loan.[18] Både Uno Finans og Loan tilbyr forbrukslån og mikrolån.

Betingelsene hos Uno Finans i skrivende stund er følgende:

– lånebeløp: kr. 10 000-kr. 600 000

– effektiv rente: 5,03-24,40 %

– min. alder: 18 år

– nedbetalingsperiode: 12-180 md.

Låneoversikten har tidligere sett på Uno Finans, som du kan lese mer om her.

Uno Finans låneeksempel:

Effektiv rente 11% 200.000,-, 10 år. Kost. 122.092,- Tot: 322.092,-

Trykk her for å lese mer på deres nettside

I tillegg har Låneoversikten tidligere sett på andre låneformidlerne listet opp i tabellen over. Du kan lese mer om disse på følgende nettsider (sortert alfabetisk):

For å lese mer om Sambla, kan du google dem på nettet eller gå direkte Sambla sin hjemmeside.

Sambla[19] og Axo Finans[20] er oppført i tabellen over som potensielle låneaktører. De går ikke aktivt ut og sier at de tar imot deg som ønsker å samle gjelden til bedre rente så du kan spare penger, men de skriver på de sin nettside at du kan kontakte med for å høre.

Som tabellen ovenfor viser, kan det bli vanskelig å finne kredittkort som tar i mot deg med betalingsanmerkning som ønsker å samle gjelden din. Faktisk klarte ikke Låneoversikten å finne noen som kan tilby dette.

Smålån uten dokumentasjon har svært høy rente. Det bør være en spesiell situasjon for at det lar seg gjøre å spare penger med å samle gjeld på denne måten.

I tabellen over, står Ferratum oppført som tilbyder av smålån uten krav om dokumentasjon. 546 har skrevet om sine erfaringer på Trustpilot som har ført til at bedriften har oppnådd kategorien ¨Bra¨ med TrustScore på 3,8 ut av 5.[21]

Betingelsene hos Ferratum i skrivende stund er følgende:

– lånebeløp: kr. 1 000-kr. 30 000

– nominell rente: 115 %

– min. alder: 20 år

– nedbetalingsperiode: 12-138 md.

Låneoversikten har tidligere sett på Ferratum, som du kan lese mer om her.

Ferratum låneeksempel:

Ferratum Fleksikreditt: effektiv rente 199,87 %

ved lån på kr. 30 000 over 12 måneder, nominell rente 115 % p.a., totalt kr. 48 687,59,-

Trykk her for å lese mer på deres nettside

2.4 Gjeldsregister innsyn

Kilde: Gjeldsregisteret.[22]

Gjeldsregister innsyn kan du få via Norges nasjonale gjeldsregistere. Om du søker om å samle gjelden til et nytt lån med bedre betingelser, blir din kredittscore sjekket av banken.[23] Du kan også selv få gratis gjeldsregister innsyn for å se hva som er registrert på deg.

Du kan sjekke hva som er registrert på deg på følgende gjeldsregistere[24] (alfabetisk listet):

Gjeldsregistrene inneholder oversikt over din usikrede gjeld. Det vil si forbruksgjelden som for eksempel forbrukslån, kredittkort, smålån og mikrolån. Huslån og billån er lån det er stilt sikkerhet mot, så den type lån er ikke listet opp i dette registeret. Du kan også sjekke egne betalingsanmerkninger om det er registrert noe på deg.

Når noen andre enn deg selv har vært og sjekket deg, får du beskjed om at noen har vært og kredittsjekket deg. For eksempel, ønsker du å samle kredittene dine inn i boliglånet, vil mest sannsynlig banken sjekke hva som er registrert på deg.

Har du kreditt du ikke bruker, er dette likevel registrert på deg. Ubrukt kreditt regnes med i regnestykket til banken når de vurderer deg. Christian Steffensen i Nordea beskriver ubenyttet kreditt som følgende.[25]

Har du fem kredittkort med ramme på 50 000 vil det vises som om du har en gjeld på 250 000, sier han.

Med andre ord, å foreta et gjeldsregister innsyn samt eventuelt slette ubrukt kreditt du ikke trenger, kan gjøre at du blir istand til å forhandle deg frem til en bedre låneavtale. Som et resultat av dette, vil du kunne få lavere månedlige utgifter.

3. Øke inntekten

© Foto: YB

Å øke inntekten kan gjøre det lettere å spare penger så lenge ikke utgiftene økes i samme skala. Nedenfor følger noen tips på hva du kan gjøre for å øke inntekten.

3.1 Tips til å øke inntekten via jobb

- Jobb ekstra: Har du jobb, så jobb overtid eller ta ekstra vakter.

- Høyere lønn: Vurder å be om å få høyere lønn om det er naturlig å gjøre dette.

- Ekstrajobb: Få en ekstra jobb, kan være deltid, ringevikar ol. Finn.no har egen rubrikk du kan krysse av for dette.

- Søk ny jobb med høyere lønn: NAV har mye bra informasjon om det å søke jobb.[26] Du kan lese mer om jobbsøkertips på NAV sin hjemmeside.

- Forskudd på lønn: Er du virkelig i knipe og trenger penger umiddelbart, er det bedre å be om forskudd på lønn for å øke din inntekt akkurat nå, selv om det vil medføre at du i neste måned får mindre. Med å få forskudd på lønn, slipper du for eksempel ekstra omkostninger som du ville fått med et lån.

- Styrehonorar og godtgjørelse i forbindelse med verv: I tillegg til å lære noe, møte nye mennesker og bli en del av et større nettverk, kan det også lønne seg økonomisk å bli med i et styre på jobben eller i andre selskap. I følge William Jensen kan du i norske selskap (2019) motta følgende:[27]

- 10 selskaper tilbyr over 1 million som styreleder honorar (DNO styreleder får 7,1 millioner i honorar).

- Styreledere tjener i snitt dobbelt så mye som aksjonærvalgte styremedlemmer.

- Snitthonoraret til styreleder er på kr. 550 000.

- Snitthonoraret til ansattvalgte er på kr. 195 000.

- Økende antall selskaper honorerer også styret med aksjer, som for eksempel Storebrand og TGS Nopec.

3.2 Tips til å øke inntekten via hjemmet

- Selg brukte klær, elektronikk og annet du ikke bruker: Rydd i din bolig, garasje, bod, hytta, båten eller hva du har og selg det du ikke bruker lenger. I tillegg til å tjene penger, får du det også mer ryddig rundt deg:

- Utleie: Start å lei ut et rom, flere rom eller hele leiligheten via sosiale delingsplattformer:

- Du kan for eksempel bruke tjenesten Airbnb. Leier du ut kun et rom og eventuelt fellesareal mens du bor der selv, tjener du mindre enn om du leier ut hele leiligheten. Men du får bedre kontroll på utleien samtidig som det kommer noen penger inn.

Det tar gjerne en måned før utleiepengene kommer til kontoen din. Deretter kommer pengene, om du ønsker det, 24 timer etter hver gang en gjest har sjekket inn. Med andre ord er Airbnb en inntektskilde som raskt gir penger når du først har kommet deg i gang. Husk: Staten skal ha MVA på Airbnb inntekten (Airbnb inntekten fra 2020 havner automatisk på selvangivelsen).

- Du kan for eksempel bruke tjenesten Airbnb. Leier du ut kun et rom og eventuelt fellesareal mens du bor der selv, tjener du mindre enn om du leier ut hele leiligheten. Men du får bedre kontroll på utleien samtidig som det kommer noen penger inn.

- Lei ut bilen din: Har du en bil du ikke bruker så mye, og du ikke har noe imot at andre låner den, kan du vurdere om du ønsker å leie den ut. Du kan for eksempel sjekke ut deling appen Nabobil. Nabobil samarbeider med forsikringsselskapet IF og har innebygd forsikring opp til 1 million kroner.

- Lei ut tingene dine: Via Hygglo kan du leie ut tingene du ikke bruker så ofte. Du kan for eksempel leie ut tilhengeren din eller sirkelsagen. Du tjener penger, den du låner av sparer penger da slipper utgiftene til å kjøpe nytt. Spesielt om du er opptatt av gjenbruk kan dette være noe for deg.

- Styrehonorar sameie: Bor du i et borettslag har du kanskje mulighet for å bli med i styret. Forrige årsmelding har mest sannsynlig oversikt over styrehonorar slik at du kan se hva styremedlemmene tjener.

- Rente på sparepenger: Har du penger i banken, kan du øke din inntekt ved å sørge for at du får mest mulig rente på dem. Renten i banken er ikke høy da dette sees på som risikofri investering. Dermed premierer ikke banken deg med høy rente. I tillegg må du betale 22 % skatt av avkastningen.[28] .

Likevel, alt er relativt og ønsker du å ha tryggheten samt rask tilgjengelighet med å ha penger plassert i banken, er det penger å spare på å sette dem i bank med best rente.

Nedenfor finner du tre sparepengeeksempler med de tre beste bankene listet opp som tilbyr høyest effektiv rente. Videre finner du til høyre i tabellen beregnet avkastning etter ett år før du har betalt skatt av inntekten. Informasjonen er hentet fra Finansportalen[29] i skrivende stund:

- innestående beløp: kr. 100 000/kr. 500 000/kr. 750 000

- din alder: 35 år

- markedsområde: hele landet

- krav om annet produkt: nei

- forutsetter medlemskap: nei

- kontotype: flytende rente:

- Innskuddskonto uten bruksbegrensninger

| Plass | Bank, produktnavn | Effektiv rente | Avkastning etter ett år (NOK) |

|---|---|---|---|

| 1 | Avida Finans AB NUF, FlexiSpar | 2,10 % | 2 100 |

| 2 | Bluestep Bank AB, SparekontoFlex | 2,00 % | 2 000 |

| 3 | BB Bank, Sparekonto | 1,92 % | 1 917 |

© Tabell: Låneoversikten

| Plass | Bank, produktnavn | Effektiv rente | Avkastning etter ett år |

|---|---|---|---|

| 1 | Avida Finans AB NUF, FlexiSpar | 2,10 % | 10 500 |

| 2 | Bluestep Bank AB, SparekontoFlex | 2,00 % | 10 000 |

| 3 | BB Bank, Sparekonto | 1,92 % | 9 583 |

© Tabell: Låneoversikten

| Plass | Bank, produktnavn | Effektiv rente | Avkastning etter ett år |

|---|---|---|---|

| 1 | Avida Finans AB NUF, FlexiSpar | 2,10 % | 15 750 |

| 2 | Bluestep Bank AB, SparekontoFlex | 2,00 % | 15 000 |

| 3 | BB Bank, Sparekonto | 1,92 % | 14 375 |

© Tabell: Låneoversikten

De tre tabellene ovenfor viser at du kan tjene, før skatt, opptil kr. 15 750 på å ha penger stående i banken om du har penger til overs. Andre banker enn de tre som er listet ovenfor tilbyr lavere effektiv rente ned til 0 % på samme vilkår. Med andre ord, det kan være et smart grep om du har penger i banken å være bevisst på sparerenten.

Alle tre eksemplene viser samme bankrekkefølge i plassering uansett om du hadde satt inn kr. 100 000, kr. 500 000 eller kr. 750 000. På topp ligger Avida Finans Flexispar med best effektiv sparerente på 2,10 %. Bluestep Bank er rangert som nr. to med effektiv rente på 2,0 %. På tredje plass ligger BB Bank som tilbyr kundene sine effektiv rente på 1,92 %. Med andre ord gir Avida Flexispar deg 0,18 % høyere rente på pengene dine.

Låneoversikten anbefaler som skrevet tidligere i artikkelen alltid å sjekke opp dataene skrevet i denne artikkelen mot oppdatert kilde. Dataene er innhentet da tabellen ble skrevet, og er dermed ikke oppdatert i sanntid. For sanntid informasjon finner du link til kilden på slutten av artikkelen.

4. Spare penger tips

Hvordan spare penger tips: Huslånet er ofte den største utgiften en husholdning har. Av den grunn kan det være mest penger å spare på å reforhandle seg til en bedre rente, eventuelt ved å refinansiere, for å få best mulig vilkår på boliglånet. Etter boliglånutgiftene er ofte matbudsjettet den nest dyreste utgiften på privat budsjettet.

I tillegg til å spare penger på mat med blant annet å bruke mat app, lage handlelister og matbudsjett, kan du lese også lese mer i artikkelen nedenfor om tips til å spare penger på å redusere abonnementer, droppe mat i farta, vurdere spare penger apper, spare penger når du bruker kortet, dyrke mat selv og drive gjenbruk og andre spare tips.

4.1 Spare penger på mat

Hvordan spare penger på mat? Siden matbudsjettet utgjør en stor del av husholdningsbudsjettet enten du er singel eller en familie på fire, kan det være mange penger å spare på mat og drikke ved å gå gjennom rutinene rundt innkjøp, bruk og svinn.

Nedenfor følger noen forslag på hvordan du kan spare penger på mat ved å ha, for eksempel et matbudsjett, lage billige middager, bruke mat app og unngå impulskjøp.

4.1.1 Sparetips matbudsjett

Kilde: SIFO sin nettside.[2] / editert med gult rektangel av Låneoversikten.

Ifølge Statistisk Sentral byrå var gjennomsnittslønnen i 2019 i Norge for kvinner og menn i ulike sektorer på kr. 47 290 pr. måned.[30] Gjennomsnittlig årslønn er på rundt kr. 570 000.

Føres denne gjennomsnittslønnen inn i SIFO sitt referansebudsjett[2] samt kriteriene mann, alder mellom 20-50 år gammel pluss 0 bil kommer det opp en matbudsjett sum for mat og drikke på kr. 2 930 som vist i bildet over.

Er du kvinne i tilsvarende alder ville du fått utregnet et matbudsjett på kr. 2 360. Da er ikke andre husholdsspesifikke utgifter på andre dagligvarer og husholdningsartikler medberegnet.

Luksusfellen matbudsjett: Forsøk å unngå å ha matbudsjett som ligger langt over hva du har råd til som du kanskje har sett har skjedd på Luksusfellen Tv-programmet. Om du er en eller flere i husholdningen kan det være til hjelp å finne ut hvor mye andre statistisk sett bruker til mat og drikke i måneden.

Om du starter å kartlegge hva som brukes i din husholdning og ser at dette blir mer enn i eksemplet over og det ikke foreligger noen spesielle årsaker til dette, kan det være en ide å kartlegge forbruket nærmere om du ønsker å spare mer penger.

Nedenfor følger sparetips for å få kontroll på matbudsjettet:

- Sett av en fast sum i matbudsjettet for mat

- Planlegg maten i forveien

- lag ukesmatplan

- Lag handleliste

- Gjør hovedhandlingen maks en gang i uka

- Spis mest mulig hjemme

- Frys ned matvarene dine

- Har du laget eller kjøpt mye mat, kan mye fryses ned. Bruk porsjonspakker så trenger du kun å ta opp det du trenger

- Bak brød selv eller bytt til butikkens billigste brød

- vurder å bake selv

- brødbakemaskin

- vurder å bake selv

- Benytt deg av tilbud på dagligvarer eller butikkens egne merkevarer eller andre lavprisvarer

- Kast mindre mat

- Ta med niste til jobben

Spare penger på å ta med niste på jobben eksempel:

Kostnad pr. lunsj: kr. 35

Antall arbeidsdager i året: 230

Total kostnad pr. år: 230 x kr. 35 = kr. 8 050

4.1.2 Billig middager

Sparetips husholdning: Billig middager trenger ikke være kjedelige eller usunne. Benytter du deg av tilbud, butikkens egne produkter, og egne rimelige merker som First Price og Xtra kan du spare penger uke etter uke samt lage billig og sunn middag.

Her er en liste over rimelige merker alfabetisk sortert du kan benytte deg av for å lage billig middager:

- Bunnpris: Bunnpris har sin egen produktserie kalt Bunnpris for den prisbevisste. Det er ikke kjedens billigste produktserie som er First Price.

- COOP: COOP har sitt eget merkevare med billig mat inkludert spiseklare middager i tillegg til Xtra som er butikkens billigste alternativ.

- Eldorado: Eldorado er som First Price et eget merke som finnes på MENY, SPAR, Joker, og KIWI. Akkurat som First Price er Unil AS ansvarlig for innkjøp av produktene.

- First Price: First Price har over 200 produkter og finnes på MENY, SPAR, Joker, og KIWI.

- REMA 1000 Prima: REMA 1000 har sin egen produktserie som kalles REMA 1000 Prima.

- Xtra: Eget merke med lave priser som selges hos EXTRA COOP. Merket har mer enn 220 produkter. Xtra har som mål å være et billig alternativ og tilby det meste av hva du trenger.

4.1.3 Budsjett mat en person

Husholdningsbudsjett for 1 person: Enten du er en person eller flere i husholdningen, er mange av de samme budsjettipsene de samme.

Nedenfor kommer noen budsjett mattips for en person, men tipsene kan like godt gjelde også for flere personer:

- Matbudsjett for 1 voksen:

- Matbudsjett på kr. 2-3 000 for en person: Som du så i begynnelsen av del 4. Spare penger tips bruker gjennomsnittlig en person mellom kr. 2 360 til kr. 2 930 på matbudsjettet i måneden. I løpet av et år blir matbudsjett utgiftene på mellom kr. 28 320 til kr. 35 160.

- Matbudsjett på kr. 2-3 000 for en person: Som du så i begynnelsen av del 4. Spare penger tips bruker gjennomsnittlig en person mellom kr. 2 360 til kr. 2 930 på matbudsjettet i måneden. I løpet av et år blir matbudsjett utgiftene på mellom kr. 28 320 til kr. 35 160.

- Lag matbudsjett: For å få kontroll på matutgiftene, kan det i tillegg til å ha et overordnet budsjett for økonomien, også være til hjelp å lage et matbudsjett.

- Matplan og handleliste: Om du i tillegg til å ha et matbudsjett lager en matplan samt en handleliste kan dette gjøre at du reduserer dine mat utgifter.

- Handle en gang i uka: Forsøk å gjøre handlingen kun en gang i uka.

- Tilbud og rimeligere produkter som First Price: Kikk etter First Price, Eldorado og andre rimelige produkter inkludert butikkens egne merker.

- Utgått på dato: Noen ganger har butikken opptil 40-50 % på utgåtte varer eller nær dato for utgått som fint kan brukes. Om produktene kan fryses ned og du er innenfor matbudsjettet ditt, kan du også spare penger på å handle inn ekstra.

- Middagforslag for en person: Googler du på nettet finner du veldig mye spennende mat for en rimelig penge for en person. Et eksempel på dette er nettsiden for billig middager for en person hos KIWI.

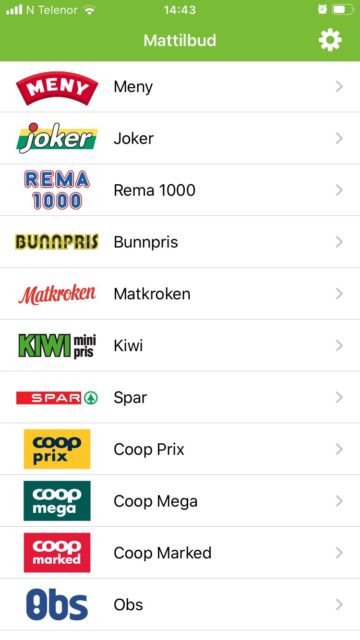

4.1.4 Spare penger på mat app

Kilde: Skjermbilde av iPhone appen Mattilbud

Akkurat som det finnes mange budsjettapper i markedet som kan være til hjelp med å gi bistå å gi kontroll på økonomien, eksisterer det også muligheter for å spare penger med å bruke en mat app.

Nedenfor er det listet i alfabetisk rekkefølge noen av mat appene på markedet:

- Mattilbud: Mattilbud er en mat app som er tilgjengelig på Google Play og App Store. Appen er gratis og viser tilbudsaviser til matbutikker som MENY, Joker, REMA 1000, Bunnpris, Matkroken, KIWI, SPAR, COOP Prix, COOP Mega, COOP Marked, OBS, Extra og Europris avhengig av hvor du bor og hva som finnes i nærområdet.

Mattilbud appen har fått 3.7 stjerner ut av 5 i Apple Store basert på 25 kundeanmeldinger. I Apple sin liste over kategorien for shopping ligger den på første plass.

Når du lager ukens innkjøpsliste, kan det lønne seg å sjekke hva som er på tilbud for å spare mest mulig penger. Ifølge Ehandel ble mat appen kjøpt opp av danske ShopGun som nå er den største tilbyderen av mat tilbudsaviser online i Skandinavia[31]. - To Good to Go: Appen To Good To Go er både en måte du kan spare penger på når du handler samt du er med på å redusere avfall da maten du kjøper ellers hadde blitt kastet. Flere enn 2 000 bedrifter er med i kampen mot matsvinn via To Good To Go. Om du bestiller via appen er du også med å hjelpe å redusere mat som kastes samt du kan gjøre en god handel. Appen er gratis å bruke.

Appen virker ved at du etter å ha installert den går inn på appen og ser hvem som har mat til overs og hvor du vil kjøpe fra. Videre foretar du en bestilling, og mottar en bekreftelse samt beskjed når du skal hente maten din. Siden dette er overskuddsmat vet du ikke helt hva du får, men om maten du har bestilt er fra, for eksempel Narvesen, kan du forvente å få noe av den maten de selger der.

Ofte skal du hente maten rett før stengetid, men andre regler kan gjelde for butikken du har handlet hos. For å unngå misforståelser, kan det være smart å lese butikkens hentebetingelser.

Folk er veldig fornøyde med To Good To Go appen. Appen har oppnådd 4,9 stjerner ut av 5 mulige på App Store. Det er blitt skrevet 27 900 anmeldelser på produktet. I listen over Mat og Drikke ligger den på 3 plass i App Store sin app på topp liste. Du finner den på Google Play her. - Throw No More: Throw No More er mat appen som viser hvilke butikker i nærheten av deg som har mat til redusert pris. Maten selges med rabatt da den holder på å gå ut på dato. Både Joker og SPAR er knyttet til appen.

Dette er en ny mat app som så dagens lys i 2020. Appen skal hjelpe til å redusere matsvinn ved å gjøre det oversiktlig for folk å vite hvilke varer som er til nedsatt pris på butikken i sanntid.

Du kan ikke bestille via appen. Throw No More sitt formål er å gi et øyeblikksbilde som gir oversikt på hvilke matvarer som butikken omtrentlig har nedpriset i en butikk nær deg.

Mat appen har ikke eksistert lenge, men har likevel klart å oppnå 4,8 stjernevurdering ut av 5 basert på 13 anbefalinger i App Store. Den ligger på 16 plass i App Store sin Mat og drikke liste. Du kan gratis laste ned appen på Google Play. Har du Apple kan du laste ned Throw No More på App Store her.

4.1.5 Spare penger på å kutte mat og drikke i farta

Du kan spare penger på å kutte utgifter på mat og drikke i farta. Nedenfor er forslag for å spare penger på kaffe. For å spare penger er det bare å bruke samme tankegang også på andre varer, som for eksempel vann, te og mellommåltider.

- Dropp kaffe i farta:

- Kaffe alternativ: Ha med kopp med kaffe hjemmefra (snu noe negativt til positivt: forsøk å lag den bedre og sunnere enn den du kjøper).

Bruk gjerne en utgått Statoil eller Circle K termokopp som på bildet over om du har det liggende. Termokoppen kan hjelpe deg å holde kaffen varm noe lengre. Dermed sparer du penger på å kjøpe en ny kopp samt du sparer miljøet. - På jobben: Om jobben spanderer, så nyt kaffen gratis der.

- Kupongkort: Om du må ha kaffe i farta, kan du redusere dine utgifter ved for eksempel å laste ned appen fra Narvesen via Google Play eller App Store og få hver 5. kopp gratis. Du kan også sjekke om stedet du pleier å handle for har andre fordelsgoder som Narvesen har.

Hos Narvesen får du også lojalitetskort, kuponger og verdikuponger om du må ha mat i farta som kan redusere utgiftene noe. Sammenlignet med mat og drikke hjemmefra blir dette tilbudet likevel dyrt. På App Store har appen fått kundetilfredshet på 2,8 ut av 5 basert på 47 anmeldelser.

Også 7-Eleven har lojalitetsprogram og tilbyr hver 5. kaffe eller varm drikke gratis om du laster ned de sin app. Du finner 7-Eleven Norge appen på App Store her, og for Google Play brukere her. Appen har fått 2,7 stjerner ut av 5 basert på 40 anmeldelser på App Store.

Om du er så heldig å ha en Circle K nært der du ofte er kan det kanskje lønne seg for deg å handle inn enten årets Standard kopp for kr. 299 (240 ml) eller Premium koppen til kr. 499 (350 ml). Da får du gratis kaffe ut året så lenge du har med deg koppen. Du finner mer informasjon om produktet på Circle C sin nettside.

- Kaffe alternativ: Ha med kopp med kaffe hjemmefra (snu noe negativt til positivt: forsøk å lag den bedre og sunnere enn den du kjøper).

Spare penger på å droppe kaffe i farta eksempel:

Kostnad pr. kaffe: kr. 35

Antall arbeidsdager i året: 230

Total kostnad pr. år: 230 x kr. 35 = kr. 8 050

4.2 Spare penger app

© Foto: YB

Det finnes mange gode spareapper som kan hjelpe deg med å spare penger. Som nevnt i starten av artikkelen, ble det undersøkt budsjettapper som YNAB, Monefy og Buddy. Du kan gå direkte til kapitlet 1.3 Budsjettapp her.

Videre ble det undersøkt under seksjon 4.1.4. Spare penger på mat app hvordan du kan forbedre din privat økonomi ved å benytte deg av mat apper som Mattilbud, To Good to Go, og Throw No More.

Hva vi ikke har sett på av apper for å spare penger i hverdagen er generelle økonomi apper som kan bistå å gjøre gode kjøp.

Nedenfor er en liste over fem spare penger apper som finnes på markedet. Spareappene er alfabetisk listet:

4.2.1 Fem populære spare penger apper

| App | Kundetilfredshet (App Store) | # anmeldelser (App Store) |

| Dreams | 4,7 | 5 900 |

| Prisjakt | 3,9 | 340 |

| Spiff | 4,3 | 70 |

| ShopGun | 4,6 | 5 900 |

| Tise | 4,5 | 34 400 |

© Tabell: Låneoversikten

- Dreams: Dreams er en gratis spare app som hjelper deg å sette sparemål slik at du kan spare til små eller store drømmer. Du kan selv sette opp dine mål. Det er til og med mulig å sette spareappen på ¨Autopilot¨.

Appen har eksistert siden 2016 og har mer enn 450 000 brukere. På App Store har appen fått 5 900 anmeldelser og oppnådd 4,7 stjerner ut av 5.

Dreams appen blir stadig oppdatert. Det er positivt at utviklerne fortsatt er aktive og jevnlig forbedrer produktet. Du kan laste ned appen på App Store her og på Google Play her. - Prisjakt: Prisjakt er en spare penger app som sammenligner priser i butikken for deg. Appen har flere enn 500 000 produkter i sin database. Den sammenligner priser i ulike butikker og informerer om historiske priser. Du kan også sette appen til å sende deg melding når prisen går ned.

Skal du for eksempel kjøpe en ny vaskemaskin, og står i butikken og skal til å handle, men lurer på om du kan få den billigere et annet sted kan du slå opp i Prisjakt og sjekke umiddelbart. Om du sier fra til butikken der du står får du kanskje kjøpt den der og da til en hyggeligere pris.

Appen er gratis å laste ned. På App Store har den får stjernevurderingen 3,9 basert på 340 anmeldelser. Appen ble i skrivende stund sist oppdatert 8. juli 2020. Med andre ord forbedres appen stadig. Du finner appen på App Store her og på Google Store her. - Spiff: Spiff spareapp er noe lignende av appen Dreams som hjelper deg til å oppnå dine sparemål. Du kan spare alene eller invitere dine venner til å spare sammen med deg. Du kan spare til et enkeltmål som for eksempel en ferie, eller til mindre delmål som en ny bukse. Eller du kan sette opp automatisk månedlig sparing, så slipper du å tenke mer på det.

Appen er gratis å laste ned. På App Store har Spiff oppnådd 4,3 stjernevurdering ut av 5 basert på 70 anmeldelser. Siste oppdatering var i slutten av mai 2020. Du finner appen på App Store her og på Google Play her. - ShopGun: ShopGun appen ligner noe på mat appen Mattilbud og lister opp tilbudsaviser fra matbutikker som MENY, REMA 1000, KIWI, og Coop Prix. I tillegg presenter ShopGun tilbudsaviser også fra Elkjøp, Jula, Nille, G-sport og andre butikker som ikke er matbutikker. Appen er gratis å laste ned og bruke, og inneholder et smart handlelistesystem der du kan lage en eller flere lister etter å ha sett på tilbudsavisene via appen.

På App Store har ShopGun oppnådd kundetilfredshet på 4,6 av totalt 5 mulige basert på 5 900 anmeldelser. ShopGun ble nylig oppdatert, så appen er godt fulgt opp appens ansatte. Du kan lese mer om eller laste ned appen på App Store her eller på Google Play her. - Tise: Tise er en app du kan kjøpe og selge brukte klær og andre vintage objekter. Jenny Skavlan har vært frontfigur for appen. Du kan like og følge de selgerne du liker stilen til akkurat som andre kan gjøre det samme ovenfor deg. Spesielt om du liker gjenbruk kan det være at du liker Tise.

Mer enn 100 000 har installert appen. På Apple Store har Tise oppnådd 4,5 i kundetilfredshet av totalt 5 basert på 34 400 anmeldelser. Appen ble sist oppdatert juni 2020, så teamet bak appen jobber aktivt med å holde appen oppdatert, noe som er bra.

Du kan laste ned appen på Apple Store her og på Google Play her.

4.2.2 Finn appen stiller i en egen spareklasse

Appen som er nr. to i shopping i Apple Store er finn.no. Basert på 2 700 anmeldelser har den fått 4,2 i stjernekarakter ut av 5. Du tester kanskje ut og sjekker andre apper, men finn.no er kongen på haugen over apper for mange uansett hva du skal gjøre. Her kan du selge hus, kjøpe biler, selge sykkelen din, søke jobb og mye, mye mer. Appen er så velkjent at den ikke ble listet blant de fem over, da den ligger i en egen klasse hvor ingen andre apper kan likestilles.

Ønsker du å spare penger men trenger ting, kan du gå inn på torget og trykket på filteret for gratis. I skrivende stund får du da totalt opp 29 381 treff. Alt fra gulvfliser, paller, komfyr, bøker, og klær gis bort. Du kan også legge inn treff og lage lister, slik at det er lettere å følge med.

Appen finner du på App store her og på Google Play her.

4.2.3 Spar penger på medlemskapet ditt

Medlemsorganisasjoner: Om du er medlem i en fagforening innen LO eller andre hovedorganisasjoner, borettslagsforeninger som OBOS og USBL eller andre organisasjoner, kan det godt være at du kan få rabatt og avslag gratis via medlemskapet ditt.

Medlemsorganisasjoner kan ha gode fordelskort. De har tatt jobben med å forhandle frem gode avtaler for deg. Det kan være en god ide å sjekke de sin nettside eller følge med på neste medlemsblad og se om det er noe der du kan spare penger på.

Et eksempel på en organisasjon som har lagt ting mest mulig tilrette for deg slik at du skal få rabatt når du handler er OBOS. Fra 2020 har OBOS digitalisert medlemsbeviset slik at du alltid har det med deg om du har mobilen din med deg. Medlemsbeviset finner du i OBOS appen. Du kan laste ned OBOS appen på App Store her og på Google Store her. Det er gratis å laste ned appen og å bruke den for medlemmer.

Har ikke din medlemsorganisasjon digitalisert medlemskortet ditt, kan du jo ta et bilde av det og ha det et sted på telefonen slik at du alltid har tilgang til kortet. Dermed kan du forhåpentligvis få rabatt når du handler selv om du ikke har medlemskortet med deg.

4.3 Spare penger på å gjennomgå abonnementene

Ta en gjennomgang av dine abonnementer og dropp strømming nettjenester, blad abonnementer og annet som ikke er av ytterste nødvendighet for å spare penger. Sparingstoppen kan godt bare være en periode og trenger ikke være permanent.

Nedenfor følger noen sparetips:

- Dropp Netflix, HBO og andre strømming, blad og avis abonnementer:

- Gratis underholdningsalternativer:

- NRK Nett TV

- filmer på YouTube

- les en bok

- gå tur

- biblioteket

- bøker

- aviser

- tidsskrifter

- filmer

- rolig og god atmosfære

- vær sammen med familie og venner

- brettspill

- Gratis underholdningsalternativer:

- Strøm/Oppvarming:

- undersøk hva du betaler i strøm og se om du kan finne billigere avtaler.

- vurder andre oppvarmingskilder, som for eksempel ved. Har du mulighet for gratis ved eller å handle inn når veden er billigst kan du spare noen kroner på det også.

- gjør det å spare penger til et morsomt sparepenger skattejaktprosjekt og finn ut hvordan du kan gjøre ditt hjem mer energivennlig samt billigere å administrere for deg:

- du kan for eksempel installere lyspærer som slår seg på og av avhengig av hvor du er og som tar mindre energi.

- du kan for eksempel installere lyspærer som slår seg på og av avhengig av hvor du er og som tar mindre energi.

- Sjekk forsikringen:

- undersøk hva du betaler i forsikring og strøm og se om du kan finne billigere avtaler

4.4 Spare penger når du bruker kortet

Å spare penger hver gang du bruker kortet når du handler kan fort utgjøre en del penger i løpet av et år. For å få kort må du gi fra deg data, men om du ikke har noe imot dette kan du enkelt mikrospare hver gang du handler på butikken ved å ha lojalitetskort.

Noen lojalitetskort tilbyr ikke bare rabatt når du handler på matbutikken, men også rabatter når du handler online samt på andre produkter enn bare matvarer.

Nedenfor er eksempler på kort du kan bruke for å spare penger i hverdagen (alfabetisk sortert):

- COOP: Det koster kr. 300 å bli medlem i COOP. Beløpet er et engangsbeløp og et andelsinnskudd. Du blir da en av mange eiere av Samvirkelaget. Dette beløpet får du kun utbetalt om du melder deg ut. I skrivende stund har COOP 1.8 millioner medlemmer.

Når du er blir andelseier i COOP fungerer medlemskapet du får som et vanlig fordelskort. Du oppnår fordeler når du handler i butikken samt fordeler hos COOP sine partnere. Hver gang du handler i COOP butikken får du minimum 1 % kjøpeutbytte på det du kjøper.

I tillegg kan du få 20 % rabatt på varer fra Änglamark og 20 % bonus når det er vegetardag. Med COOP medlemskortet kan du til og med få gratis matvare kuponger av og til.

Hos COOP sine partnere kan du også spare penger. For eksempel får du 45 øre rabatt på bensinen hos Circle K, eller 55 øre rabatt per liter når du tanker hos YX/7-Eleven. Lader du hos Grønn kontakt får du 8 % medlembonus hver gang du lader.

Ellers samarbeider COOP blant annet med IF (1,5 % rabatt), Ving (minimum kr. 600 i rabatt), og LOS (2 % rabatt). Er du allerede medlem og ikke har registrert medlemskapet hos COOP sine samarbeidspartner, kan det lønne seg å si fra så du kan starte å spare mer penger på medlemskapet. - Trumf: Trumf kortet er som COOP kortet også et fordelskort du kan bruke når du handler matvarer i butikken samt du kan også bruke det på nettet når du handler. I motsetning til COOP kortet er det gratis å bli Trumf medlem.

Om du ønsker det kan du registrere bankkontonummeret på Trumf kortet slik at sparingen skjer automatisk akkurat som du kan gjøre med COOP kortet. Du kan bruke Trumf kortet når du handler på Joker, KIWI, MENY, SPAR, Jacobs, Nærbutikken og CC Mat.

Handler du på KIWI får du 15 % Trumf-bonus på fersk frukt, grønt og ferskpakket fisk om du også er medlem av KIWI Pluss. På Joker får du 5 % Trumf-bonus på mandager med Joker GLAD, og på MENY får du personlige tilbudskuponger på varer du kjøper ofte. Videre får du hos Jacobs, Nærbutikken og CC Mat får du 1 % Trumf-bonus på all handel.

Med Trumf kortet får du også Trippel-Trumf som gir 3 % bonus på utvalgte torsdager i løpet av året. Om du abonnerer på nyheter, vil du bli holdt informert om når neste Trippel-Trumf torsdag er.

Trumf samarbeider med blant annet følgende partnere hvor du også får Trumf-bonus (alfabetisk sortert):- Apple (2,7 %)

- Bli Vakker (5 %)

- Booking.com (3,1 %)

- CDON (opptil 6,2 %)

- Eidsiva Energi (2 %)

- Ellos (3,1 %)

- ESSO (opptil 40 øre/literen)

- Expedia (opptil 11,7 %)

- Gudbrandsdal Energi (2 %)

- Gymgrossisten (6,2 %)

- Hotels.com (opptil 7 %)

- Lensit (7,8 %)

- Lekmer (3,1 %)

- Mester Grønn (1 % på alle varer, 3 % med Trippel-Trumf, 10 % på utvalgte kampanjer)

- Shell (40 øre/literen og 1 % varekjøp med visse begrensinger i hele verden)

- Trumf Forsikring. Best i test innboforsikring (om du blir totalkunde kan du få opptil 17 % rabatt)

- Trumf Reiseforsikring (best i test reiseforsikring fra Frende som kan gi deg opptil 17 % rabatt om du blir total kunde)

- Trumf Visa (2 % i dagligvarebutikker, 4 % på Trippel-Trumf torsdag)

- TUI (opptil 3 %)

- Viaplay (opptil 95 kr)

Det er en fordel om du er i en periode med dårlig råd og trenger litt penger umiddelbart, at du når som når som helst kan gå inn på Trumf sin nettside og få utbetalt pengene du har spart opp

- Æ: Er appen og fordelskortet til REMA 1000. Den gir deg alltid 10 % på all fersk frukt og grønnsaker. I motsetning til COOP og Trumf gir den deg 10 % rabatt på dine topp 10 varer. Du har selv mulighet til aktivt å gå inn og bestemme hvilke varer dette skal være til en viss grad etter du har handlet dem.

Penger du sparer på å bruke Æ blir umiddelbart trekket fra i kassa. Med andre ord får du rabatten umiddelbart og du samler ikke opp pengene som med COOP og Trumf.

Du får også spesial tilbud hos REMA 1000 om du er Æ kunde.

Appen er visuell og viser hvor mange penger du har spurt på å bruke appen. Ønsker du det kan den gi deg råd for å foreta bytte på topp 10 matvare listen din.

Du kan laste ned Æ appen på App Store her og på Google Store her

4.4.1 Gratis julehandel for maten til ditt juleselskap

Om du bruker kortet bevisst hele året når du handler inn matvarer og annet innkjøp som faller seg naturlig i løpet av året, kan du spare opp en del penger om du ikke tar de ut.

Beløpet du sparer kan, for eksempel, brukes til gratis mat til jul. Bonusen du har spart inn ved å bruke kortet hele året kan du bruke når du handler inn julematen til ditt julebord eller juleselskap. Men da må du ikke ta ut pengene underveis.

En annen måte å spare penger til gratis mat til jul kan være å bruke en spare app. Overfører du hele eller en del av hva du har spart med å benytte deg av gode tilbud, mat satt ned mot 50% da den nærmer seg utgått dato og andre kreative måter å redusere dine utgifter gjennom året, vil du nok se at du klarer å spare et forbausende godt beløp til julemathandelen.

Nedenfor er et eksempel for en voksen mann kalt Ola basert på SIFI sitt referansebudsjett som ble diskutert tidligere i artikkelen i seksjon 4.1.1 Sparetips matbudsjett . I denne beregningen utgjør i tillegg andre dagligvarer kr. 270 samt husholdningsartikler kr. 370 pr. måned. De totale mat og drikke og husholdningsvarene blir dermed: kr. 2 930 + kr. 270 + kr. 370 = kr. 3 570

Hvordan spare opp penger for gratis mat til jul eksempel:

Mat og drikke kostnad pr. måned: kr. 3 570

Antall måneder i året: 12

Total kostnad pr. år: 12 x kr. 3 570 = kr. 42 840

10 % av matvarene som Ola handler er fersk frukt, grønt og fisk og da er Ola smart og benytter seg av 15 % rabatten han får på dette hos bla KIWI.

Årlig kostnad: 10 % x kr. 42 840= Kr. 4 284

Total Trumf-bonus spart pr. år: kr. 4 284 x 15 % = kr. 643

Resten av varene handler Ola delvis ved å benytte seg av Trippel-Trumf på 3 % på KIWI samt den vanlige 1 % da det ikke alltid passer for han å handle den dagen det er 3 %.

Årlig kostnad: 45 % matvarer x kr. 42 840= Kr.19 278

Total 1 % Trumf-bonus spart pr. år: kr. 19 278 x 1 % = kr. 193

Total 3 % Trumf-bonus spart pr. år: kr. 19 278 x 1 % = kr. 578

Ola har da spart totalt Trumf-bonus på matvarer:

kr. 643 + kr. 193 + kr. 578 = kr. 1 414

Alternativt kunne Ola brukt Trumf-kortet sitt på Joker:

Trumf-bonus når kortet er brukt på Joker på Joker GLAD mandager:

5 % x 42 840 = kr. 1 758

Ola har også en bil som går ca. 10 000 km i året. Den bruker 0,5 l/mil. Han sparer følgende i året ved å bruke Trumf kortet sitt på en betjent Esso stasjon som gir 40 øre avslag pr. liter:

Bensinforbruk i året: 0,5 l x 1 000 mil = 500 l

Trumf-bonus opptjent pr. år: 500 l bensin x kr. 0,40 = kr. 200

Dermed har Ola allerede før han har gjort noen varekjøp online spart følgende i Trumf-bonus:

Handle mat hos KIWI og bensin hos Shell: 1 414 + kr. 200 = kr. 1 614

Handle mat hos Joker og bensin hos Shell: 1 758 + kr. 200 = kr. 1 958

Ola skal i tillegg på Norges ferie til Sørlandet. Han bestiller hotellopphold via Expedia til kr. 6 000 og får 7 % i Trumf-bonus.

Dermed har Ola spart følgende på feriebestillingen:

Trumf-bonus opptjent ved ferieturen: 7 % x kr. 6 000 = kr. 420

Ved å bruke bonus Trumf kortet bevisst har Ola totalt ved et online varekjøp, årlig matvarehandling samt kjøpt bensin opptjent følgende Trumf-bonus:

Handle mat hos KIWI, bensin hos Shell, hotell via Expedia:

kr. 1 414 + kr. 200 + kr. 420 = kr. 2 034

Handle mat hos Joker, bensin hos Shell, hotell via Expedia:

kr. 1 758 + kr. 200 + kr. 420 = kr. 2 378

Eksemplet over illustrerer hvordan du kan spare penger i hverdagen med å benytte deg av et rabattsystem du allerede bruker for mat og innkjøp i butikk samt online. Totalt klarte Ola ved å kun huske på å bruke Trumf kortet systematisk gjennom hele året å spare opp kr. 2 378 til maten han skal handle inn til jul, julebordet og juleselskapet.

Folk er ulike og har ulikt handlemønster og måter å gjøre ting på. Om du synes at julen av og til blir tung økonomisk så kan den kanskje oppleves litt lettere hvis du allerede har en god slump med bonuspenger på kontoen som du tar ut til jul slik at julehandelen for mat til jul blir gratis og ikke koster deg noen ting.

4.5 Sparetips for ting å gjøre

© Foto: YB

Enten du er singel eller en familie, er det mange ting du kan gjøre gratis slik at du kan spare penger i budsjettet ditt. Alle monner drar. Enten du tenker på å feriere i Norge, eller kun skal en tur til byen og bevisst velger gratis parkering, kan det lett spares penger med et kostnadsbevisst fokus.

Ting å gjøre trenger ikke være betalte aktiviteter enten du er hjemme eller på tur et sted. Bruk fantasien, søk inspirasjon på nettet og YouTube om nødvendig. Nedenfor er noen sparetips for ting å gjøre som gjør at du kan spare penger da aktivitetene kan være gratis:

- Kom deg ut i naturen:

- gå på ski

- gå tur (skogen, fjellet, nærmiljøet)

- ta en joggetur

- plukk bær (frisk luft, gratis tur, og gratis mat)

- fiske (ro i sjelen opplevelse og gratis mat)

- mediter og finn roen

- Spar penger på å lage bursdags- og julegaver selv:

- strikk varme sokker

- gi et gavekort med for eksempel følgende:

- måke taket

- hjemmelaget eplekake levert når det ønskes

- barnepass

- rydde i hagen

- lag klippegavekort:

- tre klipp med frokost på senga

- fire klipp på å slippe å gå ut med søpla

- fem klipp på å slippe å vaske opp klær

- invitasjon til felles utflukt som piknik i parken (hvor du selv tar med mat og drikke)

- Spar penger og ha det gøy med gjenbruk:

- gå på skattejakt på nærmeste gjenbruksstasjon

- sjekk ut bruktbutikker i nærområdet

- bruk finn.no

- sjekk ut brukte ting for ting du har lyst å gjøre

- sett på gratis filter

- lag en gratis annonse og skriv hva du trenger

- hjelp andre med å gratis å bli kvitt ting

- bidra til mer ombruk

- ombruk avlagte ting til noe nytt og morsomt noe. Sjekk DIY på YouTube for inspirasjon).

4.6 Spare penger ved å dyrke mat som tomater, agurker og salat selv.

Enten du har en vinduskarm, balkong eller er så heldig å ha en terrasse eller hage, kan du enkelt spare penger på mat ved å dyrke noe av maten selv.

Alt hjelper. Maten du dyrker trenger ikke være avansert eller eksotisk. Tenk litt på hva du spiser mye av og hva det koster i butikken samt hva du har av spireplass og dyrke muligheter. Du kan enten starte å dyrke fra frø eller du kan kjøpe en baby plante. Du kan til og med kjøpe for eksempel, en ferdig Cherrytomat plante fra Plantasjen.

En annen mulighet er å plante om igjen noe du har kjøpt og allerede har spist, bortsett fra den delen du skal putte i vann/plante som inneholder røtter ala restespiring.

Eventuelt du kan så noe du allerede har i kjøkkenet ditt. Det er ikke sikkert at produksjonen blir like bra ved mer utradisjonelle metoder. For eksempel blir ofte andre generasjon av for eksempel selleri du har kjøpt på butikken ikke nødvendigvis like kraftig som første.

Nedenfor er noen sparetips på hva du kan dyrke for å få ned matutgiftene samt få egenprodusert mat på middagsbordet.

- Microgreens: Microgreens frø sådd i litt vann eller bomull på kjøkkenbenken kan du spise etter ca. en uke. Har du noen gule erter klar til ertesuppe er det bare å la de ligge i vann et døgn, la de få litt vann 1-2 ganger om dagen, og etter noen få dager har du laget deg dine egne spirer du kan ha på brødskiven, i salat, i suppe eller bare som spiselig pynt på bordet. Lager du i langpanne får du kanskje mer enn du kan spise om du er singel, men for en familie kan jo dette ha noe for seg.

- Salat, spinat og ruccola: Svært raskgroende grønnsaker som gror i løpet av en måned. I tillegg trives de på våren og høsten slik at sesongen forlenges. Om sommeren kan de gå i frø om det er for varmt for dem.

- Rødbeter: Rask grønnsak som gror i løpet av en måned. En ekstra bonus med rødbeter er at bladene også er spiselige.

- Tomater, chili, og paprika: Disse bruker lengre tid. Du kan enten kjøpe frø, eller for eksempel ta en tomat du har allerede, kutte av en skive som inneholder frø og plante den i jorda.

- Frø fra kjøkkenet: Har du ingen frøposer, er det mye du har i kjøkkenet du kan så. Gule tørkede erter for suppe (Eldorado fra KIWI) funnet på kjøkkenet blir til deilig salat tilbehør etter 1-2 måneder etter at de ble sådd i jorda. Du kan google på YouTube for mer informasjon.

- Restespiring: Blant annet kan roten fra gulerøtter, hvitløk, og selleri settes i vann på kjøkkenbenken og/eller plantes i jord. Opp kommer det gulerot- og hvitløkgress eller en litt vek annengenerasjons selleri.

Spare penger på mat ved å dyrke salat eksempel:

Kostnad pr. salatpakke: kr. 25

Antall uker i året du handler en salatpakke: 48

Total kostnad pr. år: 48 x kr. 25 = kr. 1 200

Kostnad pr. kg: kr. 200

Antall uker i året du handler 1 kg salat: 48

Total kostnad pr. år: 48 x kr. 200 = kr. 9 600

4.7 Spare penger med Mikrosparing

Penger spart er penger tjent.

Ukjent opphav.

I tillegg til å spare penger hver gang du bruker et fordelskort, kan du også hos noen banker mikrospare. For deg som lurer på hvordan spare mest mulig penger i hverdagen uten at du merker det og har nok penger til regninger og hverdagslivet ellers, er kanskje Mikrosparing en løsning.

Mirkosparing går ut på at småbeløp overføres fra din konto til en sparekonto hver gang du trekker kortet. For eksempel finnes Nordea mikrospar. Mikrospar Nordea er en metode på hvordan spare mer penger uten at du merker noe særlig til det.

Spar penger hver gang du bruker kortet: Med mikrosparing setter du av et visst beløp eller prosent hver gang du trekker kortet. Eller du kan runde opp til bestemte beløp hver gang du betaler.

Metoden er like i mange banker, men det kan være din bank kaller det noe annet.

Nedenfor er 3 andre banker som tilbyr minisparing i tillegg til Nordea som alle kaller mikrosparingen ulikt:

- DNB – Morsom Sparing

- Sbanken – Mikrosparing

- Sparebanken Sør – SmåSpar

Priser Mikrospar: Gratis (f.eks. Mikrospar Nordea pris = 0 kr. )

Mikrospar Rente: renten er den samme som det er på kontoen mikrobeløpene sendes til.

Dette er ikke metoden for deg som lurer på hvordan spare penger raskt eller hvordan spare mest mulig penger. Beløpene som spares er små. Likevel kan småsparingen være en av metodene for deg som vil noe og har mulighet til å mikrospare.

For eksempel kan dette være en av metodene du bruker som løsning for hvordan spare penger til reise eller opparbeide en bufferkonto.

5. Konklusjon

Låneoversikten håper du har funnet denne artikkelen hjelpsom. Som du har sett er det mange små og store grep du kan ta i hverdagen for å spare penger. Overordnet dreier det seg om å gjøre det du kan for å øke inntektene, redusere utgiftene slik at du får mer penger til overs. Dermed har du spart penger på å redusere utgiftene og fått mer penger til overs å spare.

For å oppsummere tips for å spare penger i hverdagen:

- Sett opp et budsjett: Bruk SIFO sitt budsjett, mal fra Excel eller lag selv, last ned en app, finn frem en tavle, eller bruk et blankt ark eller hva du har til rådighet. List opp utgiftene og inntekten slik at du har oversikt over din privat økonomi.

- Refinansier: Sjekk renta og betingelsene dine på boliglånet, og annen gjeld som billån, kredittkort, forbrukslån, og smågjeld. Vurder å refinansier slik at du får best mulig rente og betingelser. Tenk over om du vil samle gjelden der du får best betingelser. Har du boliglån så har gjerne det lavest rente der da dette er gjeld med sikkerhet.

- Øk inntekten: Vurder følgende: jobb overtid, ta ekstra vakter, bytt til bedre betalt jobb, få en deltidsjobb, lei ut soverom via Airbnb, lei ut bilen via Nabobil, selg ting du ikke bruker på finn.

- Reduser utgiftene: Vurder følgende: Få ned matutgiftene ved å opprette matbudsjett, lag handleliste, planlegg handlingen via tilbudslister og bruk fordelskort når du handler. Gå gjennom dine strømme abonnementer, forsikring, strøm og annet og kanseller det du kan, sjekk om du kan få bedre avtaler på det du trenger. Bruk fordelskort når du handler online, bensin og der du kan. Start med å dyrke mat selv.

Har du en god ide på å spare og lurer på fremgangsmåte er det utrolig mye god informasjon å finne på nettet eller ved å snakke med andre. Spesielt den eldre generasjonen har et hav av kunnskap på dette da de har opplevd andre tider. Det er kun fantasien som setter grenser for hva du kan gjøre.

Del på:

Referanser

[1] «Veien ut av betalingsproblemer». www.finansportalen.no. Besøkt 14. juli 2020.

[2] «Referansebudsjettet». www.oslomet.no. Besøkt 15. juli 2020.

[3] «Enkelt budsjett». templates.office.com. Besøkt 15. juli 2020.

[4] «Sjekk disse: De beste appene for din privatøkonomi». www.skatt.no. Besøkt 15. juli 2020.

[5] «Buddy – Enkel Budsjettering». apps.apple.com. Besøkt 15. juli 2020.

[6] «Familiebudsjett». templates.office.com. Besøkt 15. juli 2020.

[7] «Ble gjerrig da hun fikk SPINK-appen». nyhetssenter.sparebank1.no. Besøkt 16. juli 2020.

[8] «Luksusfellen». no.wikipedia.org. Besøkt 16. juli 2020.

[9] «Refinansiering». no.wikipedia.org. Besøkt 16. juli 2020.

[10] «Boliglån». www.finansportalen.no. Besøkt 20. juli 2020.

[11] «Gi banken din en sjanse, eller start bankbytte». www.finansportalen.no. Besøkt 20. juli 2020.

[12] «Nordmenn skylder mer: Misligholdt gjeld økte med 4 milliarder i fjor». e24.no. Besøkt 21. juli 2020.

[13] «Zen Finans». no.trustpilot.com. Besøkt 21. juli 2020.

[14] «Finanstipset AS». no.trustpilot.com. Besøkt 21. juli 2020.

[15] «MyBank ASA». no.trustpilot.com. Besøkt 21. juli 2020.

[16] «MyBank ASA». www.proff.no. Besøkt 21. juli 2020.

[17] «Uno Finans AS». no.trustpilot.com. Besøkt 22. juli 2020.

[18] «Loan». no.trustpilot.com. Besøkt 22. juli 2020.

[19] «Sambla AS». no.trustpilot.com. Besøkt 22. juli 2020.

[20] «Axo Finans Norge». no.trustpilot.com. Besøkt 22. juli 2020.

[21] «Ferratum». no.trustpilot.com. Besøkt 22. juli 2020.

[22] «Gjeldsregisteret». www.gjeldsregisteret.com. Besøkt 17. juli 2020.

[23] «Forbrukslån». no.wikipedia.org. Besøkt 22. juli 2020.

[24] «Saksgang: Gjeldsinformasjonsloven». www.regjeringen.no. Besøkt 22. juli 2020.

[25] «Nytt register: Ubrukte kredittkort kan skape trøbbel for boliglånet ditt». www.nrk.no. Besøkt 22. juli 2020.

[26] «Jobbsøkertips». veiviserarbeidssoker.nav.no. Besøkt 22. juli 2020.

[27] «Styremedlemmer får bedre betalt». blogg.orgbrain.ai. Besøkt 22. juli 2020.

[28] «Dette må du skatte av i Norge». www.skatteetaten.no. Besøkt 27. juli 2020.

[29] «Innskudd i bank: 100 000». www.finansportalen.no. Besøkt 27. juli 2020.

[30] «Lønn». www.ssb.no. Besøkt 29. juli 2020.

[31] «Digitalisering av kundeaviser: Norsk kundeavis-app solgt for et tosifret millionbeløp – slik skal de nye eierne vokse videre». no.ehandel.com. Besøkt 30. juli 2020.

[32] «Penger og økonomi». www.ordtak.no. Besøkt 4. august 2020.

Oppdatert

- 18.6.2021 Teknisk oppdatering. Artikkelen revidert med oppdaterte link (status kode 3xx).

- 5.11.2021 Innhold oppdatering. Artikkelen revidert med nøkkelord.

- 3.12.2021 Oppdatert artikkelen med at Uno Finans har økt lånebeløpet fra 500 000 kr. til 600 00 kr.

- 10.2.2022 Oppdatert artikkelen med endrede vilkår hos Uno Finans.

Du er kanskje også interessert i å lese mer om:

Hei

Mitt navn er Yvette Boye og jeg er webredaktøren på nettstedet Låneoversikten.

I denne artikkelen er tips til hvordan du kan spare penger omtalt. Min personlige økonomi har til tider vært dårlig og jeg har god erfaring med å måtte jobbe med å få endene til å møtes. Jeg har også hatt god råd og startet tidlig å benytte meg av BSU, investere i aksjer og fond, låne ut penger til andre via folkelånplattformen TrustBuddy, og krypto.

Denne artikkelen inneholder personlige tips, men også sparetips fra andre.

Har du erfaring med å spare penger?

Har du erfaring med å spare penger? Har du for eksempel Avida Finans erfaring? Budsjett familie Excel erfaring? Del gjerne din opplevelse i kommentarfeltet under.

© OMACO AS