Publisert: 15.10.2020 av Låneoversikten/YB. Oppdatert: 28.10.2021

Har du av og til tenkt følgende:

- Tenk om det var mulig å låne penger av hverandre på en trygg og lovlig måte. Jeg leide jo den flotte leiligheten privat sist jeg var i utlandet via delingsplattformen Airbnb og det gikk jo greit.

- Jeg blir så lei av å lese om enda en rentenedgang i nyhetene, men fra min bank hører jeg ingen ting.

- Jeg har jo godt med penger, men synes det blir for lite avkastning av dem i banken. Lurer på om det finnes alternative lånealternativer som kan gi bedre avkastning.

Med folkefinansiering, også kalt crowdfunding, P2P, nettdugnad, og peer-to-peer lending, kan du faktiske dette. Via den nye alternative delingsøkonomien får du tilgang til en annen finans verden. På Internettplattformer kan du bidra eller motta med folkefinansiering lån til personer eller selskap få hjelp uten at du går via en tradisjonell bank.

Hva er folkefinansiering?

Hva er crowdfunding? Wikipedia gir følgende svar.

Folkefinansiering definisjon:

Wikipedia[1] definerer folkefinansiering som følgende:

Folkefinansiering (engelsk crowdfunding) er når enkeltpersoner går sammen om å støtte et prosjekt, enten ved hjelp av penger eller andre ressurser, da ofte under begrepet «crowdsourcing».

Wikipedia

Folkefinansiering gir makt til folket. I stedet for at bankene bestemmer hvem som trenger hjelp, kan folk selv donere eller låne andre penger til de formålene de selv bestemmer. For eksempel mottok Barack Obama[1] over 100 millioner amerikanske til sin valgkampanje i 2011. Kampanjens donasjoner kom hovedsakelig fra crowdfunding.

Hvordan fungerer folkefinansiering?

Folkefinansiering foregår hovedsakelig ved at andre enn for eksempel den vanlige banken er bindeleddet mellom den som låner eller støtter og den som mottar. Noen ganger ved denne type støtte gir du, eller låner bort, for å få noe tilbake i form av belønning, aksjer, eller lån.

Lånebasert folkefinansiering

Lånebasert folkefinansiering er også kalt peer-to-peer lending (P2P) når det lånes fra person til person. P2P lån har tre aktører. Det er den som vil låne, den som låner ut og selskapet som driver den elektroniske plattformen.

P2B lån står for peer-to-business lending. Også denne type lånesystem består av tre aktører. I stedet for at det formidles noe fra person til person, kan bedrifter søke lån fra samfunnet for å utvide, starte noe eller hva selskapet ser behov for.

Folkefinansiering av lån gir vanlige folk og andre bedrifter enn banker tilgang til å både selv få hjelp og mulighet hjelpe andre med peer to peer lån. Privatpersoner som låner ut penger kan få høyere rente enn i banken. Også folkefinansiering av eiendomslån og andre typer crowdfunding investering er områder der folkefinansiert lån kan gi høyere avkasting enn i tradisjonell bank.

For eksempel Kameo lån opererer med ulik risiko. Jo høyere risikoklasse, jo høyere minimum rente kan du forhåpentligvis få på pengene du låner ut.

Nettdugnad for privatpersoner

Det kan også være at du donerer uten å få noe tilbake bortsett fra en god følelse inne i deg. Om du for eksempel kjenner noen som av personlige årsaker trenger hjelp, kan du starte en nettdugnad. Dette må selvsagt være i orden for vedkommende. Poenget er at enkeltmennesket via sosiale medier og Internett uansett hvor de er i verden kan støtte hverandre med kronerulling.

Peer to peer lån Norge

Crowdfunding i Norge har gitt muligheter til både at vanlige folk kan låne av hverandre gjennom privat crowdfunding. For eksempel kan du låne penger til naboen eller få hjelp av naboen gjennom crowdfunding privat. For eksempel Kredd AS er et norsk selskap som koordinerer den som låner ut penger og den som vil låne penger.

Er folkefinansiering lovlig i Norge?

Ja, P2P lån Norge er lov i Norge. Finanstilsynet (tidligere kalt Kredittilsynet frem til 2009) har tilsyn med finansiell virksomhet i Norge. Tilsynet sin virksomhet er basert på lover og reguleringer fra Stortinget.

Tradisjonelt har det vært selskap som banker, herunder sparebanker og forretningsbanker, som har blitt fulgt opp av byrået. Den siste tiden med mye fokus på forbrukslån og forbruksgjeld i mediene, tilbud på kryptolån samt crowdfunding gjort at byrået utvider sitt virksomhetsområde.

Låne penger crowdfunding Finanstilsynet

Finanstilsynet registrerer hvilke norske selskap som kan drive med folkelån. Disse er lovpålagte å følge Finanstilsynets regelverk. Vanligvis må lånevirksomheter få konsesjon for å drive lovlig. Dette er det gjort unntak for med låneplattformene.

Bransjen er stadig i utvikling og nye regler er under evaluering både i Norge og i EU. Ifølge FinansWatch[2] ser lederen i Norsk Crowdfunding Forening Linn Hoel Ringvoll at Norge vil måtte myke opp begrensningen for hvor mye investorer kan låne pr. år pga EU regulering.

Skatteetaten og crowdfunding skatt på gevinst

Skatteetaten sier følgende i en prinsipputtalelse om skatteregler ved crowdfunding[3]:

Det følger av skatteloven § 5-1 at enhver inntekt vunnet ved arbeid eller virksomhet er skattepliktig.

Wikipedia

I skrivende stund beskattes alminnelig inntekt med en skattesats på 22 %. Skatteetaten skriver i sin prinsipputtalelse at formålet og mengden med finansieringen avgjør skatteplikten. Du kan lese mer om dette her.

Akkurat som banker som for eksempel folkefavorittbanken Sbanken sender inn rapport til Skatteetaten på det du har av innestående penger, boliglån og, forbrukslån, kredittkort, BSU og eventuelt annet, kan også folkefinansieringsselskap også gjøre dette. For eksempel de norsk drevne plattformene Kameo og Perx Folkefinansiering AS rapporterer akkurat som tradisjonelle banker saldo på investert beløp samt årets renteinntekter.

Enten du har for eksempel har Perx lån, Folkefinans lån, tjent godt på høy crowdfunding rente fra lån til aksjeselskap må dette skattes av for slike typer crowdfunding avkastning skattes av. Og akkurat som med vanlig avkastning på gevinst må du ved crowdfunding avkastning selv fylle dette ut i selvangivelsen om det ikke allerede står der.

Derimot den utenlandske crowdlendingleverandøren Bondora, som opererer i EU inkludert i Norge, tilbyr økonomisk status oversikt på sin nettside. Ola Nordmann har selv ansvaret for å fylle inn status i selvangivelsen.

Hvem tilbyr crowdfunding lån i Norge?

Folkefinansiering blir stadig mer og mer populært. Nye folkelånplattformer dukker stadig opp i Norge. Det finnes i dag flere ulike operatører som virker som bindeledd på crowdfunding Norge.

Nedenfor er norske plattformer for folkefinansiering. Internettplattformene er listet alfabetisk. Listen er ikke fullstendig. Fakta er innhentet i skrivende stund. For oppdatert informasjon anbefaler Låneoversikten at du kontakter leverandøren direkte, som f.eks. via de sin nettside.

Dealflow

Dealflow AS er et uavhengig verdipapirforetak som har besøksadresse i StartupLab i Bergen. Det norske aksjeselskapet med org. nr.: 922 927 995 ble stiftet 29.5.2019. Selskapet ledes av Stine Sofie Grindheim og Rune Brunborg er styrets leder. Selskapet eies 100 % av Dealflow Technology AS.

Dealflow er aksjebasert folkefinansiering. Som investor får du via de sin plattform tilgang til bedrifter som trenger penger. Likedan får bedrifter som trenger kapital investorer via nettstedet. Du kan lese mer om hvordan dette fungere her.

FundingPartner

FundingPartner er et norsk selskap som ble stiftet 20.02.2016. Selskapet ledes av Founder Geir Atle Bore og Co-Founder Tor Herman Smedsrud er styrelederen.

Eagle Capital AS (som eies 100 % av Geir Atle Bore) eier 41,754 % av selskapet, mens Lobster Management (som eies 100 % av Tor Herman Smedsrud) sitter på 10.009 % av andelen i selskapet. Den tredje største eieren i selskapet er DNB Ventures AS som eier 10.003 %.

FundingPartner formidler lån til små og mellomstore bedrifter. Maksgrensen for lånesum er 1 million kroner. Det minste beløpet du kan investere er 100 kr. pr lån. Selskapet tar 1 % årlig i forvaltningshonorar.

Krav til deg som ønsker å bli investor er følgende:

- norsk personnummer eller D-nummer

- norsk bankkonto

- Bank ID

Folkeinvest

Hva er Folkeinvest? Folkeinvest er et norsk crowdfunding selskap som holder til i Trondheim med kunder fra hele Norge. Ble stiftet 04.12.2015, og fikk innvilget konsesjon som verdipapirforetak 23.8.2019. Daglig leder er Øyvind Fries og styrets leder er Sverre Konrad Nilsen.

Selskapet tre største eiere er:

- Kørven AS (29.947 %)

- Tøff AS (15.776 % hvor daglig leder Øyvind Friis eier 50 %)

- Hasselhaug AS (13.014 % hvor styreleder Sverre Konrad Nilsen eier 100 %)

Målgruppen er primært å koordinere for investorer som ønsker å investere i tidligfase i oppstart- og vekstbedrifter. Akkurat som Dealflow som du kan lese mer om litt tidligere i artikkelen, opererer Folkeinvest med unoterte aksjer. Prosessen fungerer ved at du kjøper unoterte aksjer i selskapet via de sin Internettplattform. Du kan lese mer om dette på folkeinvest.no.

Kameo

Kameo koordinerer bedrifts- og eiendomslån via sin digitale plattform. Med konsesjon fra det danske Finanstilsynet tilbyr Kameo betalingstjenester i Norge via Kameo Norwegian Branch med kontor i Norge i Oslo. Daglig leder i Norge er Linn Hole Ringvoll. I det danske moderselskapet er Sebastian Marten Harung både Co-founder og konsernsjef[4].

For folk som låner via Kameo tar selskapet en avgift på 2 % – 5 % av lånebeløpet. Alle låna i selskap som privatpersoner og bedrifter investerer i, har krav om sikkerhet. Sikkerhetskravene kan for eksempel være:

- aksjepant

- pant i eiendom

- personlig kausjon

Det er gratis å åpne en konto. Minsteinvestering er 500 kr. Prosjektene blir delt inn i risikoklasse fra A til E hvor A er forventet å ha minst risiko og E har høyest risiko. Jo høyere risiko, jo høyere forventet avkastning. Likedan jo lavere risiko, jo lavere estimert avkasting.

Nedenfor er en oppsummering av risiko klasser samt minimum rente og estimert avkastning i Kameo:

| Risikoklasse | Min rente | Estimert avkastning |

| A | 5-7 % | 4,9-6,9 % |

| B | 6-8 % | 5,9-7,8 % |

| C | 8-11 % | 7,8-10,1 % |

| D | 11-13 % | 10,1-10,6 % |

| E | 13-15 % | 10,6-12,6 % |

Du kan lese mer om crowdlending Norge og Kameo her.

Kredd

Folkefinansieringsplattform registrert som låneformidler med konsesjon fra Finanstilsynet som betalingsforetak. Selskapet er definert som et finansforetak. Kredd ble stiftet 14.4.2016 og ledes av administrerende direktør Andreas Meland Talseth. Styrets leder er Håkon Emil Knappskog. Selskapet er lokalisert i Oslo.

Selskapets tre største aksjonerer og med tilhørende andel er:

- Pemco Venture AS (29,121 % hvorav styrets leder også er Kredd sin styreleder Håkon Emil Knappskog)

- ENCA INVEST AS (22,508 % hvorav administrerende direktør Andreas Meland Talseth sitter på 50 %)

- Modevo Management AS (13,096 %)

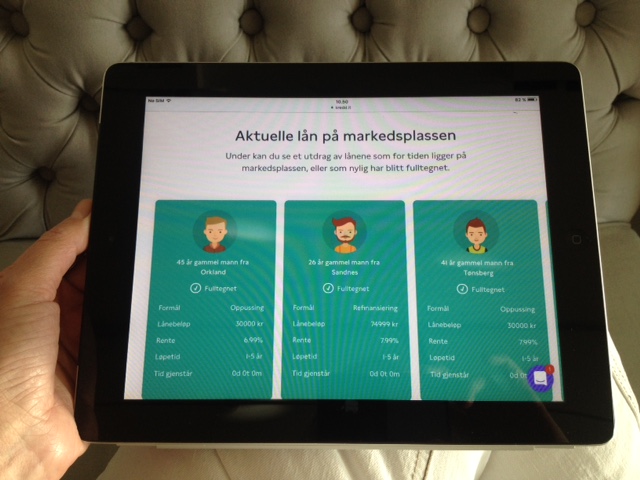

Kredd koordinerer via sin plattform forbrukslån, dvs. usikrede lån. I stedet for å gå til en bank, kan du via de sin plattform søke eller investere på det som passer deg best.

For eksempel kan du som investor logge deg inn på markedsplassen og se på aktuelle lån du vurderer å investere i.

Lånet har følgende info:

- risiko klasse

- lånets ID

- hvor mye av lånet som er finansiert

- lånebeløp

- rente

- formål

- løpetid

- tid som gjenstår

Når du har funnet et lån du ønsker å investere i, fyller du inn beløpet du vil låne ut og putter det i handlekurven. Deretter går du til kassen. I kassen må du ha fullført profil, kundekjennskap og avtale med Kredd før du kan bekrefte utlånet. Via bankID signerer du.

Selskapet tar et engangsgebyr på 3 % av lånebeløpet. Nominell rene varierer fra 2.99 % – 7.99 % (eff. 4.27 % – 9.65 %). Lånebeløpet kan være fra 1 000 kr. – 300 000 kr. Mer informasjon finner du på de sine nettsider.

Låneoversikten har tidligere sett på tradisjonelle sammenligning av forbrukslån du aktivt kan sortere på lånebeløp.

Monner

Norsk aksjeselskap med stiftelsesdato 24.6.2014. Selskapet ledes av administrerende direktør Jarle Holm og styrets leder er Glenn Sæther. Selskapet er 100 % eid av Sparebank 1 SR-Bank ASA.

Monner formidler lån for kredittverdige bedrifter. Lån kan være både sikrede og usikrede. Tilbakebetaling av lån må skje mellom 6 og 36 måneder. Som investor kan du investere fra 1 000 kr i et lån opptil 20 % av den totale lånesummen. Totalt kan du investere 1 million kroner pr kalenderår.

Følgende forutsetninger må være på plass for å kunne investere i lån:

- over 18 år

- BankID

Perx

Perx Folkefinansiering AS er et norsk aksjeselskap som ble stiftet 22.8.2016. Daglig leder er Morten Grusd. Styreleder er Gudmundur Einarsson. Selskapet ble registrert hos Finanstilsynet 26.1.2017 og er lovpålagt å følge de sitt regelverk.

Selskapets tre største aksjonærer er (med andel):

- Rambla Invest AS (11.702 %)

- Per Christian Haukenes (11.337 %)

- Viljeve AS (11.2 % hvor styreleder Gudmundar Einarsson igjen eier 60 %)

Minste innskudd du kan investere er 1 000 kr. Du kan maksimalt låne 1 million kr. Utlånsrenten er fra 4.5 % – 7.9 %. Perx tar 3 % i etableringsgebyr av lånebeløpet. Om du er låntaker betaler du 29 kr. i månedlig termingebyr. Er du investor betaler du 0.9 % p.a. av investert kapital.

| Oversikt over vedlegg til folkelånsøknaden (Perx) | Perx: Lånekrav (Perx) |

|---|---|

| Tre siste lønnslipper | Alder: Min 23 |

| Sist tilsendt skattemelding | Min inntekt: 350 000 kr. |

| Utskrift av Gjeldsregisteret | Lån over 150 000 kr.: Eie bolig |

| Ved refinansiering: Oversikt over hvilke lån som skal innfris |

Perx samarbeider med forsikringsagenten Amtrust. Inkludert i alle lån er gratis dødsrisikoforsikring som dekker låntakere fra 23 år – 65 år. Selskapet tilbyr også valgfri betalingsforsikring som du kan lese mer om her.

Donasjon og belønning

Selskapene listet opp ovenfor driver hovedsakelig med lån, egenkapital og aksjer. Folkefinansiering kan også dreie seg om donasjon og belønning. I følge Norsk Crowdfunding[6] driver følgende plattformer med nettdugnad (alfabetisk sortert):

Sidene er ulike. Felles for sidene er at det dreier seg om bistand og støtte til å hjelpe noen å fullføre drømmen sin. Noe en ikke klarer på egenhånd. Men med bidrag fra folk rundt i de tusen hjem så kan en klare det, eller i alle fall komme litt nærmere.

Utenlandske folkefinansieringsplattformer

Kickstarter

Et av de mest kjente internasjonale låne crowdfundingsplattformene er Kickstarter. Selskapet er et amerikansk allmennyttig foretak lokalisert i Brooklyn, New York. Perry Chen, Yancey Strickler og Charles Adler startet selskapet 28.4.2009[8].

Selskapets statistikk viser at crowdfunding er en sterk aktør i den nye delingsøkonomien[7,9]:

| Kickstarters statistikk viser at crowdfunding er en sterk aktør i den nye delingsøkonomien[7,9]: |

|---|

| Investert siden oppstart: 51 001 849 794 kr. |

| Antall prosjekter fullført med suksess: 189 715 |

| Totalt antall støttespillere: 18 677 905 |

| Gjentakende støttespillere: 6 248 282 |

| Suksessrate: 38.11 % (totalt 501 488 prosjekter lansert) |

Ikke bare i USA er selskapet aktivt. Det er en verdensomspennende prosjektoppstart plattform. Folk i diverse land har anledning til å støtte prosjekter i landet sitt eller bli støttet. I 2014 ble det mulig også i Norge å starte med norske prosjekter via Kickstarter.

Det mest populære og det som har mottatt mest støtte av norske prosjekter er 3D PC spillet Dreamfall Chapters: The Longest Journey. Spillet er en oppfølger til The Longest Journey, og Dreamfall: The Longest Journey. Eventyrspillet er skrevet og regissert av Ragnar Tørnquist via Red Thread Games. Funcom sitter på åndsverkrettighetene for The Longest Journey. Via Kickstarter ble det samlet inn $1 538 425. Tilsammen 21 858 personer støttet spill oppfølgeren. Du kan lese mer om dette her.

Bondora: crowdlending med lav inngangsbillett

Inngangsbilletten for å starte med internasjonal peer to peer lending trenger ikke være høy. Hos for eksempel Bondora kan du starte med minimum 1 Euro (i skrivende stund NOK 10.91[9]. Bondora er et estisk selskap. 138 697 mennesker har investert over 4 178 millioner norske kroner[9-10]. Låneoversikten har tidligere sett på folkelaanet Bondora.

Zopa: folkelån siden 2005

Britiske Zopa (som står for ¨Zone of possible agreement¨) startet med P2P lån allerede i 2005. Med å bidra til person og business lån i over 15 år er de en pioner i den alternative finansbransjen. Juli 2020 fikk selskapet fullverdig bank lisens[11].

I dag tilbyr Zopa blant annet følgende prosjekter:

- bryllup

- refinansiering (refinansiering i Norge kan du lese mer om her)

- billån

- kredittkort (kredittkort i Norge kan du lese mer om her)

- fast rentesparing for 1-5 år (med inngangsbeløp fra 10 908 kr.[9] (£1,000)

Du kan lese mer om crowdfundingsproduktene på plattformen sin nettside her.

Eksempler på folkelånte prosjekter

Prosjekter finansiert med folkelånte penger har nådd svimlende summer. Tidligere i artikkelen så vi at det norske eventyrspillet Dreamfall Chapters: The Longest Journey samlet inn over ti millioner kr. via Kickstarter.

Ifølge listen til Wikipedia er det største folkefinansierte prosjektet i verden blockchain systemet EOS på Ethereum plattformen[12]. Tilsammen $4 100 000 000 ble samlet inn. Kampanjen ble avsluttet 1. juni 2018.

Blockchain, eller blokkjede på norsk, defineres på Wikipedia[13] som følgende:

En blokkjede eller blokk-kjede (fra engelsk blockchain) er en dynamisk og distribuert database for bokføring hvor hver node, ved hjelp av kryptografi, automatisk verifiserer endringer og tilføyelser som gjøres på noen av de andre nodene.

Wikipedia

Sammenlignes ESO og Dreamfall Chapters: The Longest Journey prosjektene, så tilsvarer ESO innsamlingen 2 665 innsamlinger av eventyrspillet. Konklusjonen er at uansett størrelsen på prosjektet, så har folk og bedrifter mulighet til både få og gi støtte til noe de tror på. Med de nye alternative finansplattformene har du mer valg enn tidligere.

Hvilken erfaring er gjort med folkefinansiering?

Den nye delingsøkonomien sprer seg og flere folkelånplattformer og andre former for folkefinansiering etablerer seg. Lovverket, Skatteetaten, og EU følger opp med nye vurderinger og regler. Fortsatt foregår det nybrott arbeid i det nye alternative finans markedet. Bransjen er fortsatt under rivende utvikling. Siden plattformmarkedet ekspanderer, indikerer det for Låneoversikten at for finansmeglerne er dette en utviklende bransje.

I Norge er det ikke nytt med venne-og bedriftsutlån utenom den mer tradisjonelle veien via banken. . For noen år siden hadde vi også en kompisbank. Det gikk ikke så bra.

Trustbuddy

Kompismegleren het Trustbuddy AB. Den er i dag konkurs. I sin tid var dette en kompis til kompis låneplattform. Den ble startet allerede i 2007. Konkursen skjedde i 2015[14]. Med andre ord er ikke kompisutlån via nettportal noe nytt i det skandinaviske lånemarkedet.

Mange i Norge hadde lånt både ut og lånt penger via kompisutlåneren. I 2016 ble det dannet et norsk selskap som heter TB Indrivningsbolag AS[15]. Inndrivningsselskapet ledes av styreleder Glenn Andre Sundhagen med det formål å innhente utestående fordringer for långiverne på Trustbuddy plattformen. Selskapet er i skrivende stund fortsatt aktivt og betaler ut til investorene når penger er innhentet fra låntakerne et par ganger i året.

Skribenten av denne artikkelen hadde selv lån på det norske og andre markeder via Trustbuddy. Erfaringen har vært overordnet positiv, selv om det selvsagt skapte bekymringer og usikkerhet for de investerte pengene da selskapet gikk konkurs.

Det har vært interessant å være tidlig med på den nye delingsøkonomien. Spesielt positivt var det at inndrivningsselskapet ble opprettet og fortsatt klarer å få koordinert innbetaling av utestående beløp til investorene som har gitt fullmakt.

Lesson learned er å ikke satse mer penger enn du kan tape da folkefinansieringsplattformer ikke er regulert som banken hvor du er sikret opp til maks grensen via Bankenes Sikringsfond. Er du usikker for banken du bruker og dine bankinnskudd kan du sjekke dette via de sin nettside her.

Trustpilot erfaringer, TrustScore og anmeldelser

For å kartlegge hvor fornøyde eller misfornøyde folk i dag er med crowdlending i Norge har Låneoversikten samlet inn bruker erfaringsdata fra Trustpilot. Trustpilot er en nettside hvor brukere kan gi sin kommentar på bedrifter de har erfaring med. Trustpilot opererer med et karaktersystem de kaller TrustScore. Høyest og enestående kundetilfredshet er verdien 5, karakteren 4 er bra, 3 er middels, 2 er under middels og sist kommer kategorien med lavest og dårlig kundetilfredshet er karakteren 1.

Nedenfor følger en oversikt over folkelånplattformer sett på tidligere i artikkelen. Oppsummert er brukere mest fornøyde med FundingPartner som har oppnådd TrustScore på 4.6 basert på 112 anmeldelser. Monner følger tett bak med TrustScore på 4.5 som er oppnådd med 105 anmeldelser. Perx Folkefinans har TrustScore på 3.6 og er blitt tilegnet 14 anmeldelser. Alle tre crowdlending plattformene driver med lån.

| Erfaringer med folkefinansiering Norge | TrustScore | # Anmeldelser | Type |

|---|---|---|---|

| FundingPartner | 4.6 | 112 | Lån |

| Monner | 4.5 | 105 | Lån |

| Perx Folkefinans | 3.6 | 14 | Lån |

| Dealflow | * | * | Aksjer |

| Folkeinvest | * | * | Aksjer |

| Kameo | * | * | Lån |

| Kredd | * | * | Lån |

Dealflow, Folkeinvest, Kameo og Kredd har ingen data hos TrustPilot. Dette trenger ikke indikere hverken at selskapene er bedre likt av kundene eller mindre likt. Tabellen viser kun et observasjonsbilde i skrivende stund for folks erfaring og gjennomsnittlig anmeldelser oppsummert.

Nedenfor i tabellen er en oversikt over erfaringer med folkefinansiering utenom Norge på selskap som ble sett på tidligere i artikkelen. Kickstarter har ikke sin egen konto på Kickstarter. Dermed valgte Låneoversikten å ikke inkludere denne dataen. Zopa har trustscore på 4.9 basert på 14 829 anmeldelser. Dette betyr at kundene er svært fornøyde med Zopa. Deretter følger Bondora som også skårer høyere enn de norske crowdingselskapene med TrustScore på 4.7 innhentet fra 7 490 anmeldelser

| Erfaringer med internasjonalt folkefinansiering | TrustScore | # Anmeldelser | Type |

|---|---|---|---|

| Zopa | 4.9 | 14 829 | Lån |

| Bondora | 4.7 | 7 490 | Lån |

| Kickstarter | * | * | Belønning |

Sammendrag

Folkefinansiering ved at folk går sammen enten ved å støtte eller motta hjelp endrer verden. Enten det er store eller små prosjekter, så får folk mer makt samt mulighet til å være med på å støtte noe de tror på. Som med all investering er det risiko. Det er som oftest ikke uten grunn at rentene ved folkefinansiering er høyere enn renta i banken. Investerer du i folkefinansieringsprosjekter, bør du ikke spytte inn mer kapital enn du kan tape uten å miste nattesøvnen.

På den annen side er dette en spennende og alternativ finansieringsmetode Låneoversikten tror kommer til å ta større og større markedsandeler av i Norge. Og heldigvis for både lånere og investorer har vi et svært oppadgående Finanstilsyn som passer godt på i samarbeid med sine partnere, å sørge for å utvikle videre et regelverk tilpasset til nåtiden og fremtiden alternative finansverden.

Er dette med å låne eller investere ikke noe for deg, vil du kanskje heller like artikkelen om hvordan du kan spare penger. Du finner artikkelen her.

Del på sosiale medier:

Referanser

[1] «Folkefinansiering». no.wikipedia.org. Besøkt 08.10.2020.

[2] «Folkefinansiering: – Du skal du ha ganske gode unnskyldninger for ikke å ta imot den gavepakka av et regelverk fra EU». finanswatch.no. Besøkt 09.10.2020.

[3] «Skatteregler ved crowdfunding». finanwww.skatteetaten.no. Besøkt 12.10.2020.

[4] «Team». www.kameo.no. Besøkt 13.10.2020.

[5] «Perx». www.perx.no. Besøkt 13.10.2020.

[6] «Norsk Crowdfunding». www.norskcrowdfunding.no. Besøkt 13.10.2020.

[7] «Kickstarter». www.kickstarter.com. Besøkt 14.10.2020.

[8] «Kickstarter». en.wikipedia.org. Besøkt 14.10.2020.

[9] «Valutakalkulator». m.dnb.no. Besøkt 14.10.2020.

[10] «Bondora». www.bondora.com. Besøkt 14.10.2020.

[11] «Zopa». en.wikipedia.org. Besøkt 14.10.2020.

[12] «List of highest-funded crowdfunding projects». en.wikipedia.org. Besøkt 14.10.2020.

[13] «Blokkjede». no.wikipedia.org. Besøkt 14.10.2020.

[14] «Peer-to-peer lending». en.wikipedia.org. Besøkt 09.10.2020.

[15] «Nøkkelopplysninger fra Enhetsregisteret». w2.brreg.no. Besøkt 09.10.2020.

[16] «Trustpilot». no.trustpilot.com. Besøkt 14.10.202

Oppdatert

- 17.6.2021 Oppdatert artikkelen med oppdaterte link (status kode 3xx).

- 21.6.2021 Teknisk oppdatering: Artikkelen oppdatert med link (status kode 4xx).

Du er kanskje også interessert i å lese mer om:

Hei

Mitt navn er Yvette Boye og jeg er webredaktøren på nettstedet Låneoversikten.

I denne artikkelen er Folkefinansiering omtalt. Folkefinansiering er er lån utenom banken via en låneplattform. Med andre ord kan du både låne ut penger og låne penger til noe du trenger via folkefinans.

Pengene er ikke sikret i bankens sikringsfond som innskudd i banken, men du kan få bedre avkastning på din formue enn rentene du får i banken.

Har du erfaring med folkefinansiering?

Har du erfaring med folkefinansiering? Har du for eksempel Folkeinvest erfaringer, Fundingpartner erfaringer, Kameo erfaringer, kreditt.it erfaringer, eller Perx erfaringer?

Eller annen crowdfunding erfaring eller crowdlending erfaring? Kanskje har du gjort business med crowdfunding aksjer?

Crowdfunding privatperson? eller Del gjerne din opplevelse i kommentarfeltet under.

© OMACO AS

Hei Yvette Boye, kjenner du til Merpålitelig Monika Jager og Siv Jensen Finans,

De reklamerer med Peer til Peer lån mot dokumenter som låneavtale, forsikringsbevis etc.

Vil gjerne vite mer om disse personene, kan man stole på deres tilbud.

Hei Bjørn.

Kan dessverre ikke si jeg kjenner til disse. Navnene hørtes jo litt suspekte ut. Om dette er email som linker til en nettside så kan du jo sjekke ut dette. Ofte har en webside en side kalt ¨Om oss¨, og en kontakt side. Der kan det stå kontaktinfo og du kan for eksempel da sjekke ut selskapet på Brønnøysundsiden http://www.brreg.no. Håper dette var litt til hjelp.